BLOG

El dato de inflación americana marcó un antes y un después en los mercados

Compartir

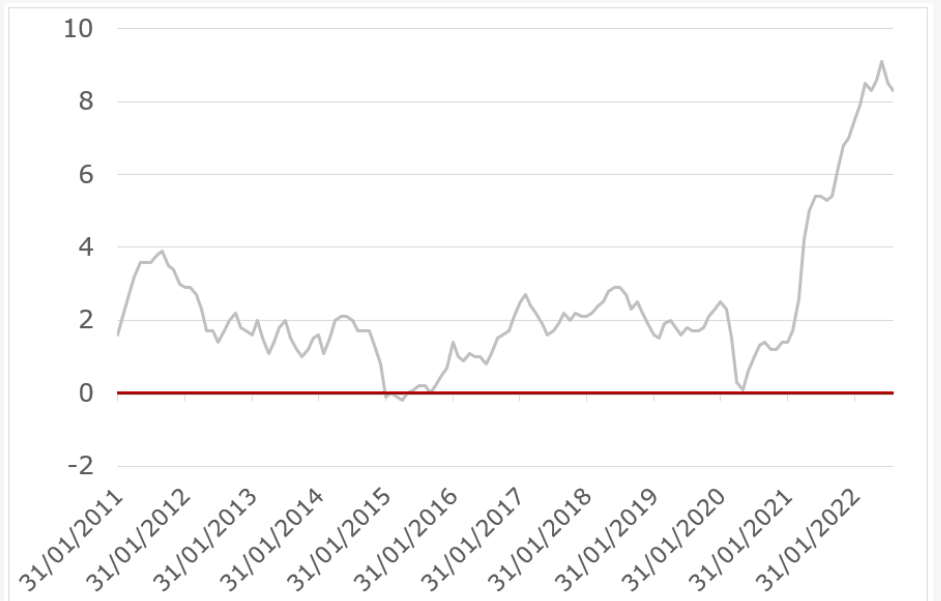

Relevante dato macro el día de ayer en EE.UU. donde se publicó la cifra del IPC de agosto anual 8,3% vs. 8,1% esperado vs. 8,5% de julio. Es el segundo mes consecutivo de bajada y podría indicarse, de momento, que el pico llegó en junio con el 9%. Por su parte, la subyacente no da tregua y sigue su escalada, situándose en el 6,3% vs. 6,1% esperado y 5,9% anterior. Sin lugar a duda, estos datos ponen más presión a la Fed para la reunión que tendrá lugar la semana que viene; de momento el mercado descuenta una subida de 75 pb. Otras citas importantes de la semana en Estados Unidos serán los precios del productor (hoy), ventas minoristas e índice manufacturero de la Fed de Filadelfia el jueves y para terminar la semana las expectativas preliminares de septiembre del consumidor de la Universidad de Michigan.

En Europa se conocieron el sentimiento económico alemán del ZEW, que se ubicó en niveles de -61,9 vs. -59.5 esperado y el -55,3 anterior. Además se publicó el dato ZEW de confianza inversora en la zona euro, que también salió peor de lo esperado al registrar -60,7 frente a -58,3 estimado y -54,9 anterior. También se desveló el dato final de inflación de agosto de Alemania y España, que se ubicaron en 7,9% (igual al dato anterior) y 10,5% interanual desde el 10,8% del mes anterior, respectivamente. Para el resto de la semana tendremos datos de producción industrial de la zona euro (hoy), IPC final de agosto en Francia y balanza comercial de la zona euro el jueves, y por último, el viernes conoceremos las lecturas finales del IPC de agosto en la eurozona.

El dato de inflación americana marcó un antes y un después en los mercados de renta variable, renta fija y divisas ayer. En el mercado bursátil las principales bolsas europeas cotizaban en números verdes (subidas en torno al 0,50%), pero tras el dato de inflación en Estados Unidos los índices se dieron la vuelta para finalmente cerrar en números rojos. En el Viejo Continente el Eurostoxx perdía un -1,65% bajando de los 3.600 puntos, mientras que el DAX se dejaba a un -1,59%, el CAC un 1,39% y nuestro selectivo español registraba un retroceso de 1,59% para llegar a los 8.064 puntos. Al otro lado del Atlántico los futuros apuntaban a una apertura alcista, pero la publicación de la inflación americana hizo que los índices abrieran con fuertes pérdidas para terminar el día en números rojos. El Dow Jones -3,94%, el tecnológico Nasdaq -5,16 % y el S&P –4,32%.

El mercado de bonos soberanos ayer comenzó con movimientos muy leves en las tires. Sin embargo el dato de inflación cambió todo y dio paso a fuertes ventas en todos los tramos de las curvas. La TIR del bono del Estado alemán a diez años superaba el +1,70%, para cerrar el día a niveles de +1,72%, el bono italiano llegaba a 3,98%, el español 2,84% y el francés en 2,28%. En EE.UU. el bono americano a dos años subía a 3,74% y el diez años al 3,41%. La moneda europea también se vio afectada: el dólar se ha fortalecido frente al euro situándose en 0,9970 dólar/euro desde el 1,0122 dólar/euro del cierre del día anterior.

¡A por el miércoles!

Analista

Contenido relacionado