BLOG

Los índices europeos cerraron la sesión con números verdes

Compartir

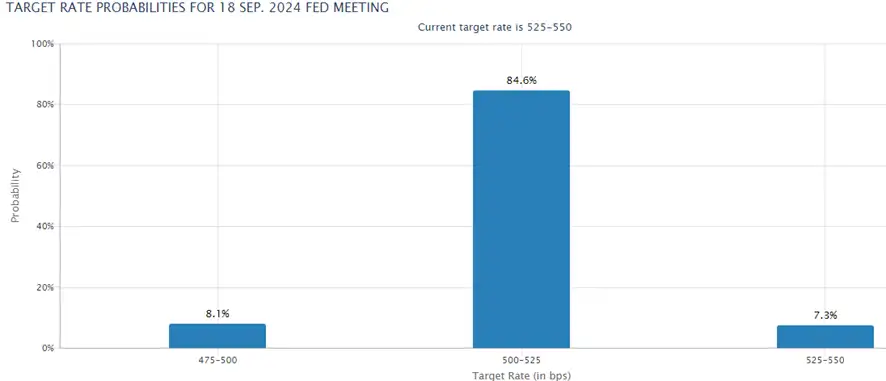

La tan esperada publicación del IPC estadounidense no defraudó a los inversores. Los precios en el país norteamericano retrocedieron un 0,1% en junio respecto a mayo, cuando se preveía que estos aumentasen dicho porcentaje. En términos interanuales, la inflación se situó en el 3%, por debajo del 3,1%, con lectura subyacente también sorprendiendo a la baja (3,3% vs 3,4%). En este sentido, ganaron fuerza las palabras de Jerome Powell de que la Reserva Federal necesita una mayor certeza acerca de que la inflación está convergiendo con niveles objetivo. Consecuentemente, las expectativas de bajadas de tipos de interés en EE. UU. en septiembre aumentaron desde el 70% hasta niveles del 85%, con operadores pronosticando una bajada de 50 puntos básicos.

Probabilidad de bajadas de tipos de interés en septiembre en EE. UU.

Fuente: CME Group.

El precio de la deuda subió a lo largo de toda la curva

Los mercados de renta fija recogieron la publicación del IPC con los brazos abiertos. El precio de la deuda subió a lo largo de toda la curva, siendo el movimiento más acusado en los tramos cortos. De este modo, la rentabilidad del papel alemán a dos años disminuyó 11 puntos básicos, por los 7 que se redujo en el 10 años. Por su parte, en EE. UU. el comportamiento fue similar, con el rendimiento del bono a dos años reduciéndose 11 pb, en contraste con los 8 que lo hizo la emisión a diez años. En el caso de la renta fija privada, los diferenciales de crédito apenas experimentaron variaciones en el papel de grado de inversión ni el de alto rendimiento.

Los índices europeos cerraron la sesión con números verdes

En lo que respecta a la renta variable, los índices europeos cerraron la sesión con números verdes. El Ibex 35 se situó a la cabeza con una revalorización del 0,89%, seguido del CAC 40 (0,71%), el DAX (0,69%), el FTSE 100 (0,36%) y el Euro Stoxx 50 (0,35%). En EE. UU. los parqués tuvieron un comportamiento mixto con el Dow Jones subiendo un 0,08%, y el Nasdaq y el S&P 500 retrocediendo un 1,95% y un 0,88%, respectivamente. Esta divergencia en el comportamiento de las referencias estadounidenses viene explicada por las significativas caídas que mostraron los sectores de tecnología (2,74%), servicios de comunicación (2,56%) y consumo cíclico (1,47%), los cuales tienen un elevado peso en dichos índices. Al otro lado de la balanza se situaron las pequeñas compañías, con el Russell 2000 registrando un alza del 3,57%.

Finalmente, la agenda macroeconómica de la jornada de hoy estará marcada por la publicación en EE. UU. de los índices de precios del productor (IPP) del mes de junio. Al mismo tiempo, conoceremos las expectativas de la Universidad de Michigan de inflación a corto y medio plazo, así como sus previsiones sobre la situación actual y futura de la economía estadounidense. Por su parte, en Europa, conoceremos los datos finales de precios en España y Francia referentes al mes de junio.

Feliz viernes.

Analista

Contenido relacionado