BLOG

Expectantes a la inflación de Estados Unidos

Compartir

Ayer asistimos a la recogida de beneficios en las bolsas europeas: Eurostoxx -0,27%, el DAX alemán un -0,12%, el CAC francés un -0,55%, el FTSE británico un -0.39%, el MIB italiano se dejó un -0,08%. Por su parte el IBEX 35 esquiva las caídas y sube un leve +0,20% logrando superar los 8.700 puntos. En Estados Unidos se impusieron las compras y los índices cerraron con ascensos. El Dow Jones Industrial subía un +0,56%, el selectivo S&P 500 un 0,70%, y el tecnológico Nasdaq avanzaba 1,01%.

En el mercado de materias primas hubo idas y venidas. A primera hora de la mañana el petróleo bajaba, para luego darse la vuelta y cerrar subiendo. El crudo Brent cotiza en 80,10 $/barril, y el de tipo West Texas Intermediate en torno a los 75,12 $/barril. En el mercado de divisas, el euro sigue ganando terreno poco a poco, y el cruce del EUR/USD se sitúa en 1,0733.

Por el lado de la renta fija vivimos una jornada de alza en las tires de la eurozona. Destacamos el incremento en el bono a diez años español, con una subida en su TIR de +5,9 puntos básicos, situándose en 3,32%, y el bund, el bono alemán a diez a 10 años, que sufrió fuertes ventas con un aumento en su TIR de +7,5 puntos básicos llegando a +2,299%. La deuda a diez años americana obtuvo un resultado similar a la europea con un crecimiento de la TIR de +7,1 puntos básicos situándose su rentabilidad en 3,622%.

Semana llena de declaraciones de distintos miembros de los bancos centrales. Por parte del BCE, ayer habló Isabel Schnabel en un acto organizado por el Banco de Suecia, en donde indicó: «La inflación no disminuirá por sí sola». Ha anticipado que los tipos aún tendrán que «aumentar significativamente a un ritmo constante» a fin de garantizar el retorno de la inflación al objetivo del 2% a medio plazo. Hoy toca el turno de las declaraciones de Holzmann, Vujčić y Villeroy. En EE.UU. ayer habló Jerome Powell, quien evitó dar indicios sobre los tipos de interés pese a la expectativa del mercado, pero nos dejó frases como: «restaurar la estabilidad de precios cuando la inflación es alta puede requerir medidas que no son populares a corto plazo, ya que elevamos los tipos de interés para desacelerar la economía. La ausencia de un control político directo sobre nuestras decisiones nos permite tomar estas medidas necesarias sin considerar los factores políticos de corto plazo». El jueves hablará Bullard.

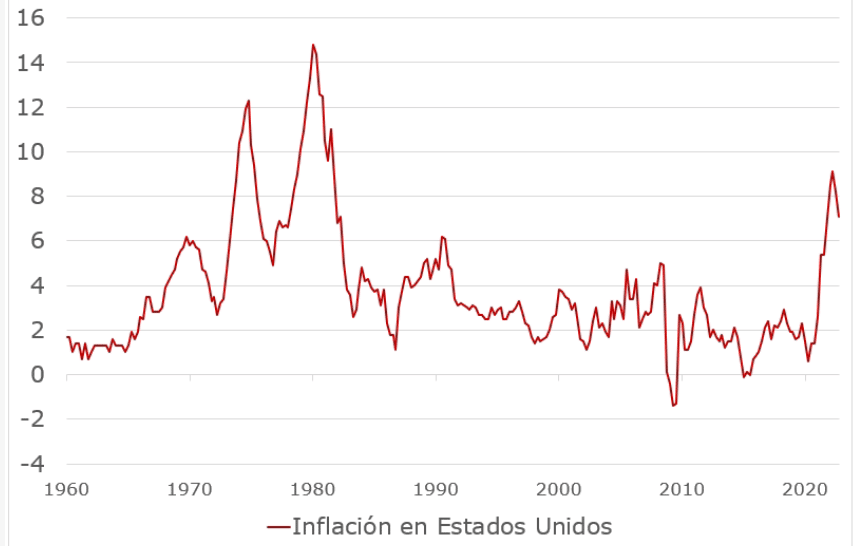

Escasas referencias macroeconómicas ayer. En Francia conocimos la producción industrial de noviembre: 2,0% vs. 0,8% esperado. En Estados Unidos se publicaron el índice de optimismo de las pequeñas empresas de diciembre, que resultó en 89,8 frente al 91,9 anterior y el 91,5 esperado; las ventas del comercio mayorista de noviembre -0,6% frente 0,2% esperado y 0,0% anterior; y los inventarios mayoristas de noviembre, que salieron con el estimado +1,0%. Hoy tendremos la producción industrial de España y las solicitudes de hipotecas en EE.UU. Pero todas las miradas estarán puestas en el dato de inflación de Estados Unidos, que se desvelará el jueves. Se espera una nueva desaceleración tanto de la inflación general (del 7,1% al 6,5%) como de su subyacente (del 6,0% al 5,7%). Cualquier sorpresa puede provocar fuertes movimientos en las bolsas y en los bonos. Mientras, en Europa se publicará el boletín económico de la zona. El viernes se conocerán los datos de inflación final de diciembre en Francia y España, la producción industrial y la balanza comercial de la eurozona, mientras que en Estados Unidos se dará a conocer el índice de confianza del consumidor de la Universidad de Michigan.

Elaboración propia 10/01/2023. Fuente: Bloomberg.

Feliz miércoles.

Analista

Contenido relacionado