BLOG

Crecimiento e inflación

Compartir

La cita más importante de la semana tiene lugar hoy con la reunión del Comité Federal de Mercado de la Fed (FOMC), donde se espera que suban sus tasas de interés de referencia en 75 puntos básicos. Sin embargo, lo más relevante será conocer las intenciones de sus miembros a corto y medio plazo en materia de tipos. La semana también viene cargada con otros datos macroeconómicos muy importantes. Ayer en EE.UU. se conocieron el índice de confianza del consumidor de The Conference Board (julio), que bajó a niveles de 95,7 vs. 97 esperado y 98,7 anterior; y las ventas de viviendas nuevas de junio, que sorprendieron a la baja al marcar 590.000 vs. 655.000 esperado y 696.000 anterior. Hoy se publica en Alemania el Índice Gfk de clima de consumo y los pedidos de bienes duraderos de Estados Unidos. Mañana le toca el turno a la confianza del consumidor en la zona euro, el IPC de Alemania (julio), y por la tarde en Estados Unidos, el PIB preliminar del segundo trimestre de 2022 (previsto +0,4%). El día más cargado de datos será el viernes con el PIB preliminar del segundo trimestre de 2022 de Francia, España, Alemania, Italia y de la zona euro. Ese día también se conocerá el IPC preliminar de Francia, España, Italia y la zona euro. Por su parte, en EE.UU. también habrá muchos datos, entre ellos, confianza y expectativas del consumidor de la Universidad de Michigan (julio), precios del gasto en consumo personal y el PMI de Chicago.

Sigue la cascada de resultados empresariales. Esta semana publican el S&P 500 un 51% de las compañías. En Europa presentarán L’Oreal, Nestlé, Volkswagen y Shell, entre otras. En Estados Unidos sigue siendo el sector tecnológico el protagonista de la semana. En las próximas horas se conocerán los resultados de Meta Platforms (hoy), Amazon y Apple (lo harán mañana). Mientras que en España, entidades financieras como BBVA, Santander, CaixaBank y Sabadell darán a conocer sus cifras.

Ayer en el Consejo Europeo, las naciones de la UE alcanzaron un acuerdo para reducir el consumo de gas ante la amenaza de corte de suministro ruso, de cara al próximo invierno. Este ahorro se traduce en disminuir voluntariamente el consumo de gas en un 15% en toda la Unión Europea. Sin embargo, puede volverse obligatorio en una situación de emergencia —como podría llegar a ser la interrupción de los flujos desde Rusia— aunque hay ciertas excepciones para naciones particularmente vulnerables, como el caso de España, cuyo objetivo se reduce a la mitad, en torno al 7 u 8%, por su falta de interconexiones y su capacidad para distribuir gas natural licuado al resto de la UE.

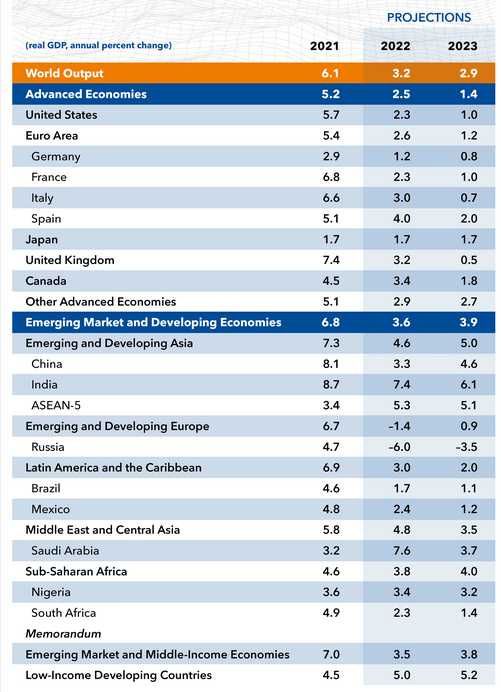

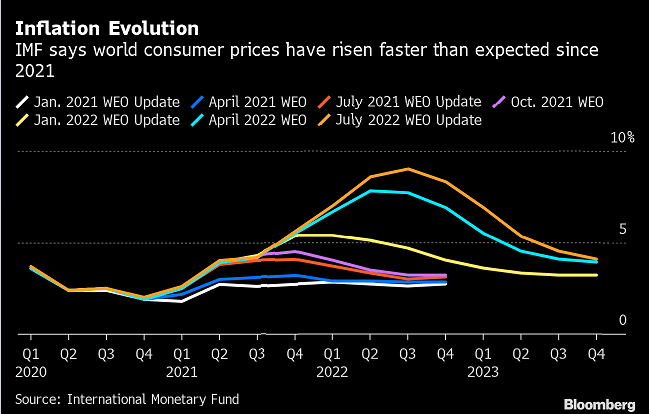

Por su parte el FMI corrige a la baja, una vez más, sus previsiones de crecimiento global por el impacto de la inflación y la guerra de Ucrania. El nuevo escenario arroja un panorama de crecimiento mundial del 3,2% para este año y un 2,9% en 2023, una disminución de 0,4 y 0,7 puntos porcentuales respecto de las estimaciones publicadas en abril. En cuanto al pronóstico de la inflación global, la sitúa en niveles de 8,3%, muy lejos del 6,9% estimado en abril. Además, el organismo otorga una probabilidad del 15% a que las siete economías más avanzadas del mundo (G-7) entren en recesión.

Las caídas en la sesión europeas oscilaron entre el -1,04% del MIB italiano y el 0,00% del Footsie británico, pasando por un -0,86% del DAX, el -0,20% del Ibex y el -0,80% del Eurostoxx 50. Las plazas americanas también estuvieron marcadas por la presión vendedora: Dow Jones se dejaba un -0,71%, el S&P 500 un 1,15% y el Nasdaq -1,87%. El miedo a la recesión impulsa las compras de deuda pública de mayor calidad crediticia, lo que se traduce en una disminución progresiva de las rentabilidades. El Treasury disminuía hasta el 2,80%, el Bund hacía lo propio hasta situarse por debajo del 1% en niveles de 0,919% (-9,3 pb) y el bono español a 10 años se encuentra en niveles de 2,097% (-11,6 pb). En el mercado de materias primas, los precios del petróleo cayeron el martes, borrando las ganancias de principios de la sesión, por la expectativa de que Estados Unidos libere 20 millones de barriles de crudo de su reserva estratégica de petróleo; el crudo WTI cerraba en 94,98 dólares el barril, y el Brent en los 104,40 dólares el barril. El euro pierde fuerza con respecto al dólar y se sitúa en 1,0117.

Feliz miércoles.

Analista

Contenido relacionado