BLOG

Continúa la volatilidad en los bonos

Compartir

La cita más relevante de la semana tendrá lugar el jueves cuando el BCE celebre su reunión de política monetaria, en la que se espera un alza de 75 pb en todos sus tipos. En Europa ayer se conocieron el índice Ifo de confianza empresarial en Alemania (octubre), que sorprendió al batir las estimaciones: 84,3 frente al 83,3 esperado y 84,4 anterior y el índice de precios de producción en España, que se situó en 35,6% anual frente al 42,9% anterior, por los menores costes energéticos. Para el resto de la semana tendremos datos de confianza del consumidor de Francia, que conoceremos hoy. El jueves se publicarán la confianza del consumidor en Alemania e Italia. Finalmente el viernes, para cerrar con broche de oro, tendremos las primeras estimaciones del PIB del tercer trimestre de 2022, de algunas de las principales economías de la eurozona (Alemania, Francia, Austria, España…). Igualmente el viernes se publicarán las lecturas preliminares del IPC de octubre de la eurozona, Alemania, Francia, España, Portugal e Italia.

En Estados Unidos se publicaron la confianza del consumidor The Conference Board EE.UU. de octubre, que decepcionó al ubicarse en niveles de 102,5 vs. 105,9 esperado y el 107,8 anterior y los precios de vivienda Case-Shiller de agosto, que continúan descendiendo por quinto mes consecutivo al situarse en 13,08% frente a los 14 esperados y 16,01% anterior. Otras citas importantes de la semana en EE.UU. serán los inventarios al por mayor y ventas de viviendas nuevas, que se conocerán hoy. El jueves toca el turno a las cifras preliminares de crecimiento del producto interior bruto (PIB) del tercer trimestre, pedidos de bienes duraderos y solicitudes iniciales de desempleo. Para cerrar la semana tendremos ingresos y gastos personales, el PCE (principal inflación monitorizada por la Fed) y el sentimiento del consumidor de la Universidad de Michigan.

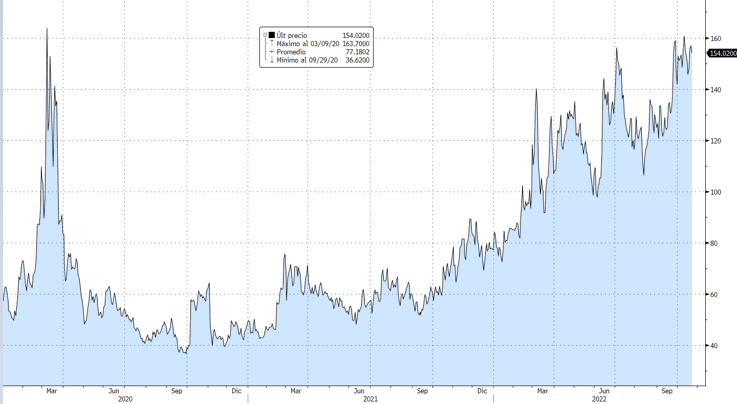

Por el lado de la renta fija continúa la volatilidad en los bonos y vivimos una jornada de fuerte reducción en las tires. El índice MOVE, que mide la volatilidad en la renta fija soberana norteamericana, alcanza niveles muy similares a los vistos en el pico de la pandemia. El bono americano a diez años se situaba en 4,103% tras caer la rentabilidad en 13,9 pb. Por el lado europeo, destacamos las caídas en el bono a diez años español, con una caída en su tir de -17,1 puntos básicos situándose su rendimiento en 3,237%, el bund, el bono alemán a diez años, sufrió fuertes compras con una disminución en su tir de -16 puntos básicos situándose en 2,164% y el italiano se situaba en 4,357% tras caer -20,8 pb.

Índice MOVE

Fuente: Bloomberg. Elaboración propia 25/10/2022

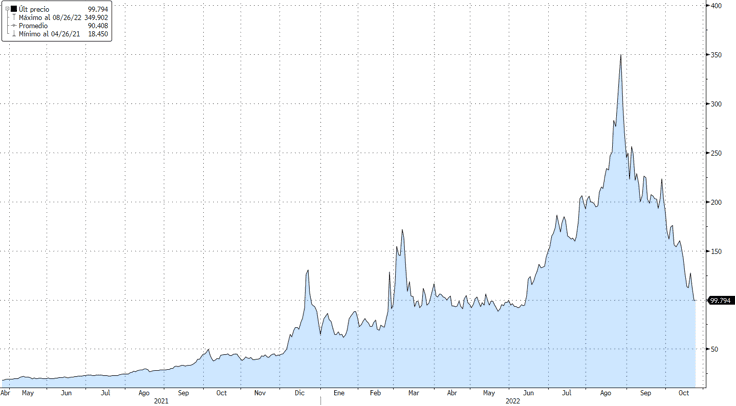

En los mercados bursátiles asistimos ayer a una nueva subida generalizada, a excepción del índice FTSE 100, índice bursátil de referencia de Londres, que se dejaba un leve -0,01%. En el Viejo Continente los índices terminaron la jornada con subidas (Eurostoxx 50 +1,64%, CAC 40 +1,94%, DAX +0,94%). Por su parte, nuestro Ibex 35 se anotaba un 1,49% acercándose a los 7.800 puntos. En Estados Unidos también se imponían las compras: el Dow Jones aumentaba un +1,07%, el selectivo S&P 500 un 1,63% y el tecnológico Nasdaq el 2,25%. En cuanto a materias primas, pocos movimientos durante la jornada de ayer: el petróleo subía en torno al 0,87% (West Texas) y un 0,27% (Brent) y el oro un 0,20%. Destacó el movimiento que ha experimentado la principal referencia del gas europeo —el futuro a un mes cotizado en Holanda— en los últimos dos meses, situándose actualmente a niveles de 99,79 euros el megavatio hora (niveles no visto desde junio de 2022) y alejándose de los 349 euros el megavatio hora, que llegó a marcar a finales del mes de agosto.

Precio del gas europeo, a través del futuro a un mes cotizado en Holanda.

Fuente: Bloomberg. Elaboración propia 25/10/2022

¡A por el miércoles!

Analista

Contenido relacionado