BLOG

Cierre al alza de los principales índices europeos

Compartir

Durante la sesión de ayer, el contexto geopolítico, marcado por la escalada del conflicto entre Ucrania y Rusia, se ha combinado con una agenda macroeconómica cargada de datos relevantes.

Las solicitudes de subsidio por desempleo en EE.UU., en su nivel más bajo

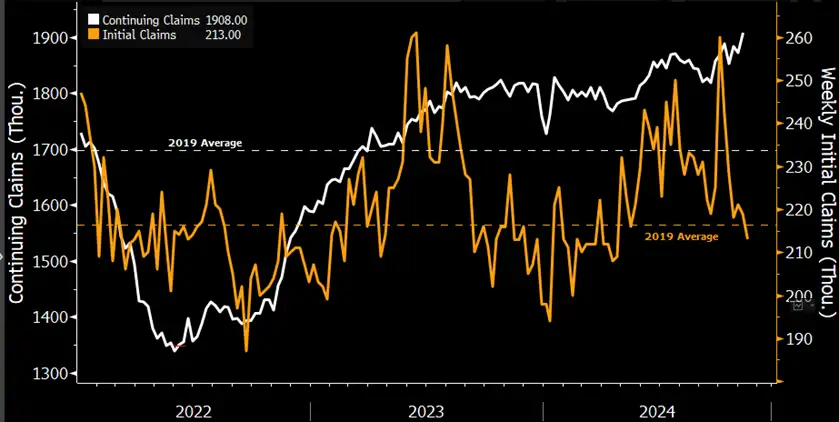

Por el lado de Estados Unidos, las solicitudes iniciales de subsidio por desempleo (initial claims) han sorprendido al situarse en 213.000 durante la última semana, el nivel más bajo desde mediados de abril y que supera de forma amplia las expectativas del consenso de 220.000. Sin embargo, el lado menos optimista vino por parte de los beneficiarios ya existentes de prestaciones por desempleo (continuing claims), que han aumentado a 1,908 millones, el nivel más alto en tres años, frente al dato previo de 1,872 millones.

Fuente: Bloomberg

En el mercado inmobiliario, las ventas de viviendas de segunda mano alcanzaron los 3,96 millones, cumpliendo con las estimaciones y mejorando respecto a los 3,83 millones registrados anteriormente. Mientras que el índice manufacturero de la Fed de Filadelfia ha mostrado una contracción significativa al situarse en -5,5, muy por debajo de la previsión de 7,4 y del dato previo de 10,3, subrayando las dificultades del sector.

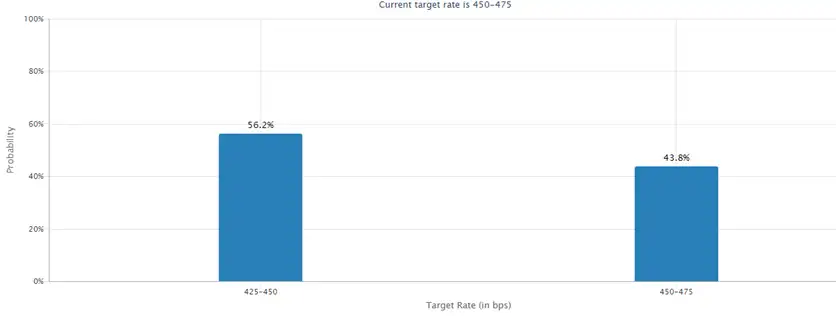

A menos de un mes para la próxima reunión del FOMC (Comité Federal de Mercado Abierto) el próximo 18 de diciembre, las expectativas de un recorte de 25 puntos básicos en los tipos de interés han disminuido considerablemente. Actualmente, el mercado asigna un 56% de probabilidad a este escenario, frente al 72% proyectado hace una semana, reflejando un enfoque más cauto.

Fuente: CME

Cierran al alza los principales índices europeos y estadounidenses

En el ámbito de la renta variable, los principales índices bursátiles europeos han cerrado al alza: FTSE 100 (+0,79%), DAX (+0,75%), CAC 40 (+0,21%) e Ibex 35 (+0,19%). El dato negativo para la región vino por parte de la confianza del consumidor en la zona euro, que ha caído más de lo esperado, situándose en -13,7 frente al -12,5 del mes previo. Los índices estadounidenses también han mostrado un desempeño positivo: Russell 2000 (+1,55%), Dow Jones (+1,06%), S&P 500 (+0,53%) y Nasdaq Composite (+0,04%). Este último fue lastrado por Alphabet (matriz de Google), con una caída del -4,74% en la sesión del jueves.

En el mercado de renta fija, el rendimiento del bono alemán a dos años se situó en el 2,097% y el diez años en el 2,31%. En Estados Unidos, las rentabilidades exigidas han aumentado en todos los tramos: el bono a dos años se ubica en el 4,35% y el bono a diez años en el 4,42%.

Hoy conoceremos el PIB de Alemania correspondiente al tercer trimestre, además del PMI manufacturero. En Estados Unidos se publicarán el PMI de manufacturas, el PMI de servicios y la confianza del consumidor de la Universidad de Michigan.

Feliz viernes.

Analista

Contenido relacionado