BLOG

China saca provecho de la situación

Compartir

Ayer tuvimos una sesión bastante tranquila cuyo mayor aliciente fueron los débiles datos de importaciones (0,30% vs. 1,8% estimado) y exportaciones (7,1% vs. 12,4% estimado) en China. Entre el pinchazo inmobiliario, la política cero COVID-19 y la más que evidente desaceleración en el consumo, las perspectivas del gigante asiático no son nada alentadoras. El Gobierno chino mantiene cerrada Chengdu, donde viven más de 21 millones de personas, a pesar de haber sufrido el lunes un terremoto de magnitud 6,8 en la escala de Richter. Las imágenes y videos que se ven por las redes sociales de la ciudad traspasan ya cualquier mundo distópico de George Orwell.

La economía europea, por otro lado, parece que se resiste a entrar en recesión. El dato del PIB del segundo trimestre salió por encima de lo que se esperaba (0,8% vs. 0,6% estimado), quedándose en el 4,1% anualizado. Sorprende la fortaleza con la cantidad de piedras en el zapato, aunque cada vez caben menos. Ahora Putin ha afirmado que abordará con el presidente turco Erdogan limitar los destinos de los barcos que exportan grano ucraniano, refiriéndose claramente a Europa. El acuerdo entre Rusia, Ucrania y la ONU está permitiendo a los buques descargar grano de Ucrania, con Turquía como intermediario.

Por si fuera poco, Gazprom declaró que comenzaría a aceptar los pagos por el suministro de gas a China en yuanes y rublos en lugar de dólares, justo una semana antes de que Putin y Xi Jinping se reúnan en la cumbre de Uzbekistán. Moscú busca compensar la pérdida de clientes en Occidente lanzándose a los brazos de Pekín. Una relación completamente asimétrica, donde las refinerías del país asiático están aprovechando los grandes descuentos que ofrece el petróleo ruso (-35%), pero los fabricantes de automóviles chinos, por ejemplo, están aumentando agresivamente los precios de sus vehículos en Rusia. La libertad de la que hablaba Rusia estos meses parece que pasa por ser una marioneta de China.

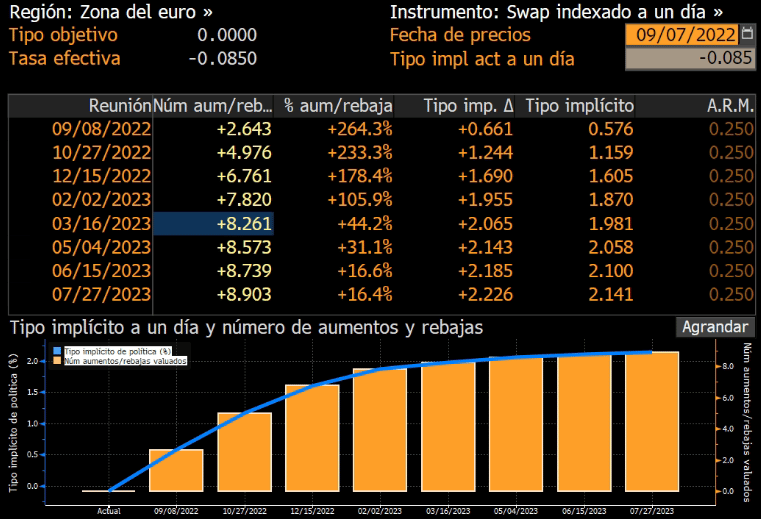

Entre tanto, los índices de renta variable norteamericanos se apuntaron subidas importantes (S&P 500 +1,83%, Nasdaq +2,14% y Dow Jones +1,40%), mientras en Europa apenas lográbamos cerrar en positivo (Eurostoxx 50 +0,06%, DAX +0,35% e IBEX 35 +0,17%). Una especie de calma chicha a la espera de la rueda de prensa que tendremos hoy del Banco Central Europeo. La credibilidad de la eurozona y de Christine Lagarde pende de un hilo y todo lo que no sea una subida de 75 puntos básicos será negativo para el euro. Así están las estimaciones de subidas para los próximos meses:

Fuente: Bloomberg, elaboración Tressis

Y el euríbor a doce meses acariciando el 2%, niveles no vistos desde 2011. Situación complicada para algo más de cuatro millones de hipotecas a tipo variable en España y para todos aquellos que tengan pensado pedir un préstamo. Siempre les quedará el IBEX 35.

Feliz jueves.

Analista

Contenido relacionado