BLOG

Las bolsas cerraban ligeramente positivas

Compartir

Las principales bolsas mundiales cerraban el viernes con números ligeramente positivos y sin embargo, por la parte de la deuda pública, se registraba un aumento en la rentabilidad exigida afectando negativamente al precio de los bonos. Esta evolución se produce en una semana marcada por el dato de la inflación de Estados Unidos de 6,5% en línea con lo esperado, el inicio de la temporada de resultados en ese país y la subida del precio del petróleo de más del 8% gracias al avance en la reapertura de las fronteras de China y una política COVID cero más laxa sumado a la caída del dólar.

Por poner números al comportamiento de los activos el viernes, la renta variable apenas se movía. El Eurostoxx 50 subía un +0,58%, el Ibex 35 un +0,61%, el S&P 500 se apuntaba un +0,40% y el Nasdaq un 0,71%. Por la parte de la deuda soberana, los tipos de los bonos a 10 años subían +54 p.b. en Alemania, +75 p.b. en España y al otro lado del Atlántico, en EE.UU. +176 p.b., pero cerrando todos ellos con subidas de precio en la semana.

En lo que respecta a la presentación de resultados, destacan los cuatro principales bancos americanos: JP Morgan, Bank of America, Citi y Wells Fargo; donde los tres primeros publicaban ingresos por encima de las estimaciones, con un incremento frente al mismo trimestre de 2021 de +5,6%, +11% y +6% respectivamente. Sin embargo, Wells Fargo decepcionaba con -5,7% respecto al dato del año anterior, derivado principalmente del aumento en las provisiones.

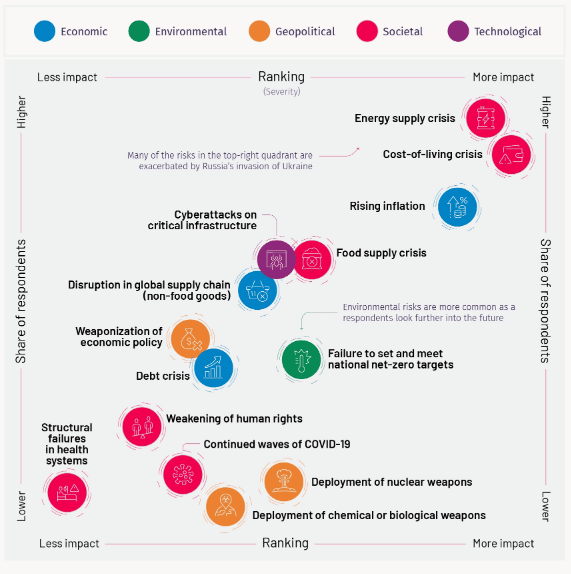

Hoy les dejamos un gráfico elaborado a partir de los datos publicados por el World Economic Forum en el Global Risk Report, donde se identifican los principales riesgos a los que prestar atención durante el año 2023. No es de extrañar que en la parte alta de la “clasificación” encontremos la presión al alza de los precios y la prolongación de la crisis energética, que han marcado ya el 2022. Por otro lado, destaca positivamente que el consenso de expertos y principales agentes de mercado no atribuyan un elevado riesgo a una posible crisis de deuda ni a un empeoramiento de los contagios por COVID-19.

Por último, durante la semana continuarán las publicaciones de resultados empresariales. También se celebrará la reunión del Banco de Japón y continuarán las negociaciones del Brexit entre el Reino Unido y Europa. Cabe recordar que hoy lunes es festivo en EE.UU. y por tanto no abren los parqués de este país.

Feliz lunes.

Analista

Contenido relacionado