BLOG

Bolsas asustadas

Compartir

Continúa la enésima rotación sectorial en este año. Salida de los sectores de crecimiento más sensibles al alza de tipos. Durante seis horas sin servicios de WhatsApp, Instagram y Facebook. Facebook, además, recibió la denuncia de una de sus antiguas empleadas, quien asegura que la empresa antepone sus intereses económicos a la seguridad de los usuarios. El grupo inmobiliario chino Fantasia Holdings dejó de pagar ayer un bono offshore.

Hay veces que el mercado solo es capaz de contemplar el lado negativo de las cosas y por su naturaleza puede entrar en modo temor, alarma, ¡pánico! a toda velocidad. Pero este ciclo económico no se ha terminado, solo está alcanzado madurez y comprar buenas tecnológicas a precios razonables es, siempre, una oportunidad.

Semanas complejas «por mucho, mucho ruido. Tanto, tanto ruido». Hay que tener paciencia.

Encima de la mesa:

- La subida de la inflación por los precios de la energía, el invierno se acerca y los inventarios están bajos.

- El incremento de los precios del gas y las manifiestas deficiencias de la transición energética europea.

- La subida de la inflación por alimentos. Una ola de frío y sequía en Brasil amenaza el suministro de soja, café, azúcar, maíz y lo que puede suponer en los precios.

- Una Fed, aparentemente, más dura. La TIR de los bonos subiendo.

- Bullard, de la Fed de San Luis, prevé un PCE (índice de precios de gasto en consumo personal) subyacente del +2,8% en 2022 frente al estimado por la Fed hace cuatro días (22 de septiembre) del +2,3% interanual. El próximo año entra a formar parte del Comité Federal de Mercado Abierto con derecho a voto y quiere subir los tipos ¡ya!

- La masiva regulación en China y su impacto en el PIB nacional y en el crecimiento mundial. A lo que hay que añadir la crisis de Evergrande, la amenaza sobre todo el inmobiliario chino y los parones en la producción por cortes en el suministro eléctrico.

- Hemos visto el pico de este ciclo económico y, aunque este siga siendo sólido, sentimos cómo el crecimiento se ralentiza.

- Las negociaciones para aprobar un nuevo techo de deuda continúan. La secretaria del Tesoro, Janet Yellen, mete prisa porque a partir de mediados de mes el Gobierno no podrá pagar sus facturas y los republicanos bloquean todos los esfuerzos de un acuerdo bipartidista, porque si los demócratas no los necesitan para aprobar proyectos de ley de gastos, tampoco necesitan su apoyo y sus votos para abordar el límite de deuda. Es decir, en el fondo discuten sobre la deuda que acarreará el plan de inversiones de Biden y las subidas de impuestos que puede suponer.

- El partido demócrata a la gresca entre sus miembros de izquierda y los de centro por los detalles de su proyecto de ley de salud, educación y clima. Tienen todo el mes de octubre para tratar de ponerse de acuerdo y el mercado, mientras, viéndolas venir.

- Estados Unidos planea iniciar nuevas conversaciones comerciales con China, pero mantendrá los aranceles sobre las importaciones chinas mientras presiona a Beijing para que cumpla sus compromisos de comprar más bienes y servicios estadounidenses. ¡Uf, menudo campo de minas!

- Pues si China dice que no a las monedas digitales, la Fed está revisando beneficios y riesgos de emitir una moneda digital estadounidense.

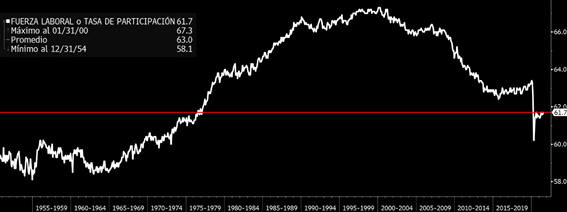

- La salud del mercado laboral estadounidense que será testada el viernes. Les dejamos un gráfico con la evolución de la población activa, que es uno de los datos más vigilados en este momento. ¿Querrán los americanos reincorporarse al mercado laboral ahora que han comenzado los colegios y que las ayudas públicas van llegando a su fin? ¿O seguirán muchas empresas teniendo problemas para contratar?

- Fumio Kishida, nuevo primer ministro de Japón, planea abordar su primera tarea: la reactivación de la tercera mayor economía del mundo, distribuyendo dinero a las personas de ingresos medios y bajos. Además de un estímulo económico valorado en varios cientos de miles de millones de dólares y, todo ello, para que la economía vuelva a la normalidad. Pero, ¿de qué normalidad está hablando?

- Los resultados empresariales y el riesgo del alto nivel en sus expectativas. ¿Y para las guías? Incremento de costes y más impuestos para el próximo año en EE. UU. ¿Qué puede pasar con los márgenes? Veremos.

Todo salió según lo planeado en la reunión de la OPEP+, aunque algunos esperaban un bombeo extraordinario. En noviembre aumentarán la producción en 400.000 barriles al día, según el acuerdo en vigor firmado en pasado mes de julio, para eliminar, poco a poco, los recortes de 5,8 millones de bpd, que aún quedan por recuperar, de los 10 millones de bpd aplicados en el peor momento de la pandemia. En diciembre se reunirán para valorar este acuerdo.

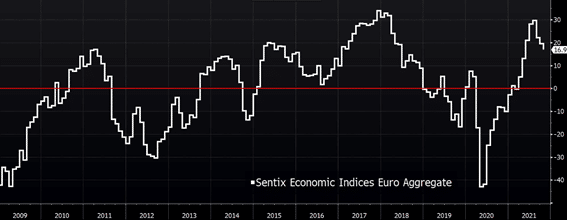

Ayer se publicó el índice Sentix del mes de octubre, que mide la confianza de los inversores en la actividad económica. El dato (16,9) estuvo por debajo de las estimaciones (18,6) y cayó por tercer mes consecutivo desde los 29,8 que marcó en el mes de julio. El brote inflacionista se va cobrando víctimas.

Feliz jornada.

Directora de Renta Variable

Contenido relacionado