BLOG

La batalla contra la inflación está lejos de terminar

Compartir

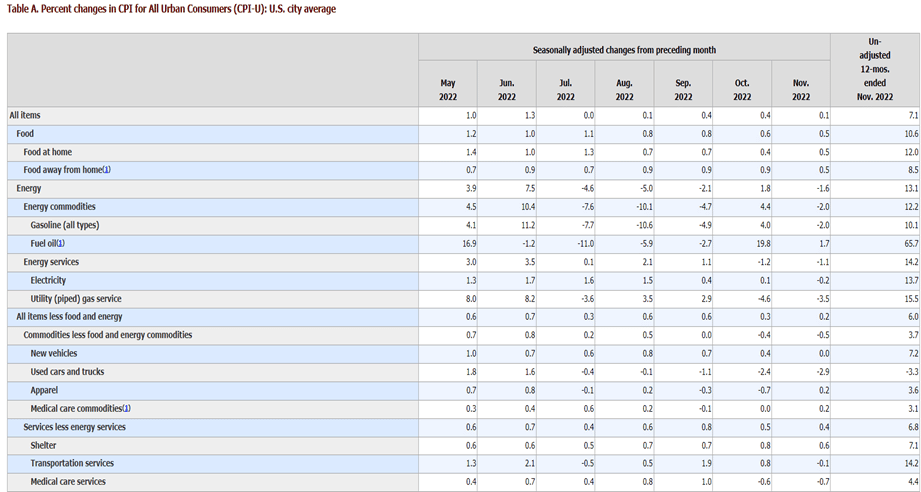

Ayer terminamos con una sesión en verde a ambos lados del Atlántico después de conocer el IPC en EE. UU. El dato sorprendía a la baja situándose en noviembre en el 7,1% en tasa interanual, frente al 7,7% registrado en octubre y por debajo del 7,3% estimado. Si desglosamos por partidas, los precios de la energía aumentaron un 13,1% en los últimos 12 meses, pero con una disminución de un 1,6% de octubre a noviembre; el de alimentos subió un 10,6% con una desaceleración del 0,6% al 0,5%. Asimismo, la inflación subyacente, que excluye el precio de los alimentos y la energía, se comportó mejor de lo esperado en noviembre con un descenso hasta el 6% en tasa interanual desde el 6,3% que alcanzó en octubre y frente al 6,1% estimado. El gasto en vivienda, que aumentó el 0,6%, fue la partida que más subió frente al resto de las que componen la inflación. Los precios de los vehículos usados también cayeron un 2,9% durante el mes de noviembre y registraron un descenso del 3,3% respecto al año anterior.

Un dato que ha animado a las bolsas mundiales: S&P 500 +0,73%, Dow Jones +0,30%, Nasdaq Composite +1,01%, Eurostoxx 50 +1,66%, DAX +1,34%. Cala la sensación de que la desinflación va a ir acelerándose y que la Reserva Federal suba los tipos de interés en medio punto porcentual. Un discurso más dovish de Jerome Powell podría ser el catalizador definitivo para ese rally navideño; no obstante, no debemos olvidar que la inflación aún sigue situándose por encima del 7% y que, probablemente, siga haciendo hincapié en que la batalla contra la inflación aún está lejos de terminar. En este sentido, la debilidad del dólar se ha profundizado por la publicación del dato pues, aunque la inflación haya salido mejor de lo esperado, la posibilidad de que la Reserva Federal levante el pie del acelerador provocaría que la inflación se mantuviera mayor en el futuro y esto para la moneda local no es bueno. El cruce euro/dólar terminó subiendo hasta el 1,0628.

Por otro lado, en el Viejo Continente conocimos el dato de IPC en Alemania, que se situó en el 10% en noviembre, mostrando una ralentización de cuatro décimas respecto al dato interanual registrado en octubre. Además, desde el país germano también se han hecho públicos los datos del índice ZEW de sentimiento económico. El índice se ha situado en diciembre en -23,3 puntos, frente a los -36,7 del mes de noviembre, lo que supone que el mercado cada vez es más optimista con Alemania y la eurozona.

En cuanto al mercado de renta fija, las rentabilidades de los bonos del Tesoro estadounidense cayeron tras la publicación del dato de IPC americano con un bono a diez años que cayó 10 p.b. hasta el 3,50%. La curva americana relaja su inversión entre los bonos a dos y diez años en 72 p.b desde los 77.

Hoy el foco principal estará en el anuncio de Jerome Powell que dará paso al Banco Central Europeo y al Banco de Inglaterra el jueves.

Feliz miércoles.

Analista

Contenido relacionado