BLOG

Avances positivos para los principales índices de renta fija

Compartir

Avances positivos en los principales índices de renta fija

El viernes cerró una semana que nos ha dejado avances positivos para los principales índices de renta fija, así como para las bolsas a nivel mundial. Fueron claves los mejores datos de inflación en Estados Unidos reflejando un menor crecimiento en los precios en el mes de abril, así como el dato también de la inflación en la eurozona, que ha confirmado las previsiones quedándose cerca del objetivo marcado del 2%.

Datos de inflación.

Fuente: Bloomberg, elaboración propia. Datos a 17/05/2024

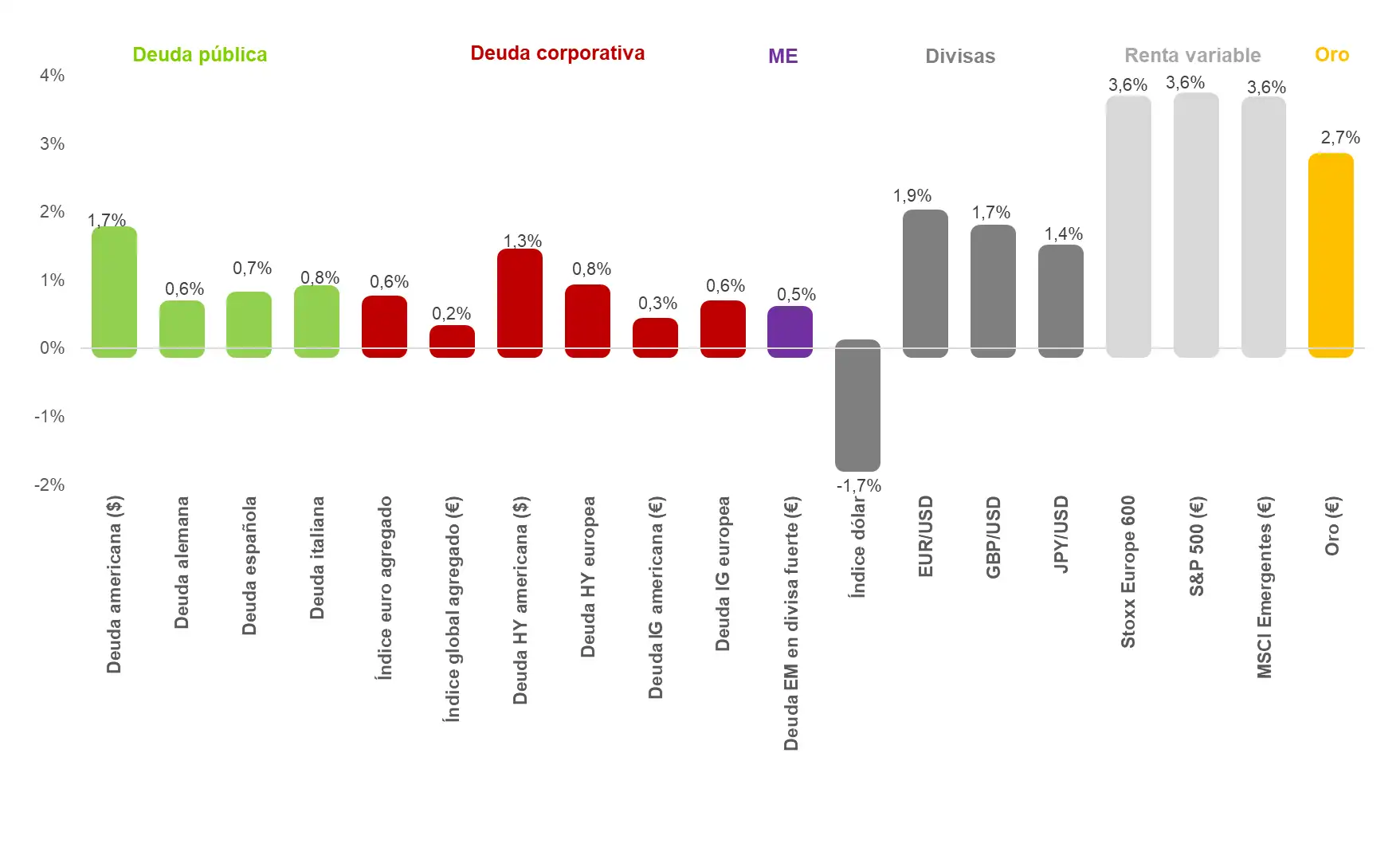

Esto ha llevado a que, durante la semana, algunos índices de acciones como el S&P 500 o el MSCI World marcaran máximos históricos y que otro como el Stoxx 50 se acercara al máximo registrado en marzo del año 2000. Al índice europeo le queda un 3,66% para alcanzar dichos niveles. Además, como se observa en la imagen, esto ha sucedido en un contexto en el mes de mayo muy positivo para las diferentes clases de activos.

Rentabilidades en el mes de mayo.

Fuente: Bloomberg, elaboración propia. Datos a 17/05/2024.

El viernes, los mercados de acciones se comportaron de forma mixta, sin movimientos bruscos y mejor en Estados Unidos que en Europa. Así, cedieron terreno el Euro Stoxx 50 (-0,16%), el DAX (-0,18%), el FTSE 100 (-0,22%) y el Nasdaq (-0,07%). La nota positiva la pusieron el Ibex avanzando 0,25%, el S&P 500 0,12% y el Dow Jones 0,12%.

Las curvas de deuda pública tampoco sufrieron variaciones importantes con respecto a la jornada anterior. Las obligaciones con vencimiento en diez años de Alemania, España y Estados Unidos experimentaron ligeros repuntes en su rentabilidad exigida, cerrando la sesión con tires de 2,51%, 3,27% y 4,42%, respectivamente. Los diferenciales en Europa se estrecharon en la semana con más fuerza en el papel de alto rendimiento que en el de grado de inversión, que se situaron al final del día en niveles de 290,8 y 51,2 respectivamente. En Estados Unidos no sufrieron movimientos relevantes.

Publicaciones relevantes a nivel macro

En la última jornada de la semana hubo algunas publicaciones relevantes a nivel macroeconómico. Por el lado occidental, salió a la luz el ya comentado dato de inflación de la eurozona y en EE. UU. la cifra del leading index algo peor de lo esperado (-0,6% vs. -0,3% estimado). Las principales razones de esta cesión por segundo mes consecutivo han sido unas órdenes de fábrica más débiles, una menor cantidad de permisos de construcción de viviendas y la mala evolución de las acciones el mes pasado en ese país.

Estas cifras, unidas a la caída en las ventas minoristas, anticipan un menor crecimiento de la economía yanqui que podría estar desacelerándose a un mayor ritmo, que lo que pronostica el mercado. Por el lado asiático, en China, se conocieron el índice de producción industrial y la tasa de desempleo; ambas reflejaron una mejora frente a los datos previos y batieron las estimaciones. El primer dato fue de 6,7% frente al 5,5% esperado y el segundo fue de 5,0% frente al 5,2% inicialmente proyectado. Sin duda, estos datos servirán de aliciente para mantener viva la confianza positiva en la que se encuentra actualmente la bolsa del gigante asiático.

Hoy tendremos algunos datos importantes. Habrá algunas declaraciones de relevancia sobre la política monetaria del Reino Unido y de EE. UU. Del primero, hablará Ben Broadbent (vicegobernador de política monetaria del banco central de Inglaterra), mientras que del segundo hablarán varios miembros de la Fed, entre ellos Raphael Bostic (presidente de la Fed de Atlanta), Loretta Mester (presidenta de la Fed de Cleveland) y Christopher Waller (miembro de la junta de gobernadores de la Fed). En el ámbito nacional, tendremos la balanza comercial y las ventas minoristas de España.

Feliz lunes.

Analista

Contenido relacionado