BLOG

Acuerdo con Irán y máxima dispersión en bolsa

Compartir

Donald Trump ha anunciado en un podcast que Irán ha aceptado renunciar a la posesión de armas nucleares y abre la puerta a una resolución más amplia del enfrentamiento entre Washington y Teherán. Según el presidente de EE.UU, las conversaciones directas se están llevando a cabo con los futuros líderes de la región y cuentan con la implicación del ayatolá Mojtaba Jameneí. Recordemos que el programa nuclear ha sido el principal factor de inestabilidad y tensión en Oriente Medio durante las últimas dos décadas. No obstante, llevamos bastantes semanas en un continuo tira y afloja, con cruces diarios de declaraciones y ataques militares. Por lo pronto el petróleo sigue muy cerca de los 100 dólares por barril.

Al hilo de estas tensiones, la OCDE acaba de rebajar sus previsiones de crecimiento global por el impacto de la guerra. Desde el organismo advierten que un conflicto prolongado podría causar un daño mucho mayor a la economía mundial, a menos que se consiga un acuerdo de paz rápido. Esperan que el crecimiento se desacelere al 2,8% en 2026, desde el 3,4% en 2025.

Mejora el sector servicios y aumenta (más) la dispersión bursátil

En el plano macroeconómico, sorprendieron los índices de actividad de China y Europa. Los datos muestran una mejora importante en la parte de servicios de España, Francia, Alemania y el Reino Unido, si bien la mayoría estaría aún en zona de contracción (PMI por debajo de 50). En Estados Unidos, como suele ser habitual, el PMI y el ISM mostraron dos lecturas diferentes: el primero se quedaba ligeramente por debajo de las estimaciones, mientras el segundo las batía holgadamente. Destaca la parte de nuevos pedidos, con un aumento de casi el 5% frente al mes anterior. Otro dato importante fue el de empleo publicado por la empresa de nóminas ADP: 122.000 nóminas frente a las 118.000 esperadas. Buen dato, que además se situó por encima del dato de abril.

Las bolsas vivieron una sesión que fue de más a menos y en la que tanto Europa (Euro Stoxx 50 (-0,93%, DAX -1,24%, Ibex 35 -0,53%) como EE.UU (S&P 500 -0,74%, Dow Jones -1,21%, Nasdaq -0,89%) cerraron con caídas cercanas al 1%, con la cesta más especulativa corrigiendo frente a opciones más defensivas. Aunque el índice de semiconductores de Filadelfia (SOX, +1,4%) no cedió y ha alcanzado niveles realmente extremos: el precio se ha separado en un 75% de su media de 200 sesiones, casi cinco desviaciones típicas. En los últimos meses hemos presenciado subidas meteóricas de valores como Micron, SK Hynix, AMD, Marvell, Intel, Applied Materials o Texas Instruments. En las horas posteriores al cierre, Broadcom cayó un 13% a pesar de que la gerencia mantuvo sus objetivos para el año. En un mundo acostumbrado a subir guías cada trimestre, quedarse en línea es una decepción.

Nuestro Ibex 35 aguantó mejor la sesión gracias al buen comportamiento de Inditex, que presentó unas cifras trimestrales por encima del consenso. Las ventas crecieron un 8,8% sin incluir la divisa y el margen bruto se fue hasta el 61,2%. Además, en las primeras operaciones del segundo trimestre ven un crecimiento de doble dígito y un aumento de la cuota de mercado. Y, por si fuera poco, apenas se está incrementando el inventario. Una rara avis en el sector.

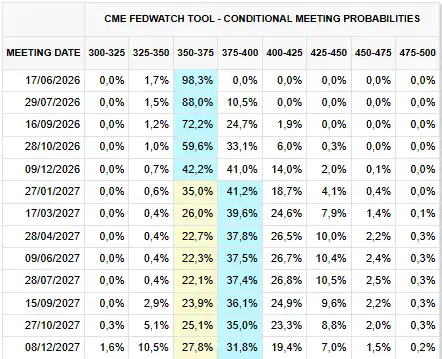

Las rentabilidades de los bonos subieron: el diez años alemán se situó por encima del 3% y el estadounidense muy cerca del 4,5%. Con las mayores previsiones de inflación para los próximos meses, ya hay una parte del mercado que piensa en subidas de tipos entre diciembre y enero. Para muestra un botón:

Fuente: CME

¿Qué está pasando con el bitcoin?

El mercado de criptoactivos no está viviendo su mejor momento. La presión vendedora ha arrastrado la cotización de Bitcoin por debajo de 65.000 dólares, penalizada tanto por factores técnicos como por los flujos de capitales. El detonante a corto plazo ha sido Strategy (antigua MicroStrategy), que ha comunicado al regulador su primera venta de bitcoin en más de tres años. Un bloque menor de 32 BTC destinado a cubrir obligaciones financieras de sus acciones preferentes. Aunque la cifra es insignificante a nivel de balance, el mercado ha reaccionado con violencia al romperse la narrativa de acumulación incondicional de la compañía y ha provocado correcciones en todo el ecosistema.

A nivel de flujos globales, la caída se ve agravada por la rotación del mercado hacia activos con fuerte inercia. Muchos inversores han aprovechado el tirón de algunos sectores de renta variable para deshacer sus posiciones en criptomonedas, lo que ha drenado el flujo comprador agresivo que históricamente sostenía a este mercado. ¿Será este el paso necesario para entrar en el selecto grupo de activos refugio?

Fuente: Bloomberg, elaboración Tressis

Comienza el agosto para los medios

La Copa Mundial de la FIFA en 2026 previsiblemente será el evento deportivo de mayor duración más visto de la historia y se estima una audiencia global de 6.000 millones de personas (vs. 5.000 millones de Catar 2022). Según Deutsche Bank, generará los mayores ingresos publicitarios en la historia de EE.UU., tanto por ser en Norteamérica como por la ampliación del calendario de partidos. Los principales ganadores serán Fox, dueña de los derechos en inglés, y Telemundo de Comcast, en español. La banca de inversión ven el torneo como un catalizador directo para los próximos resultados de Fox, que podría batir el consenso de analistas, mientras que en el caso de Comcast se diluirá dentro de su negocio de medios general. Por su parte, YouTube —que es el que suele ganar en casi cualquier escenario— actuará como socio de distribución digital. La empresa ha firmado un acuerdo clave con la FIFA, como plataforma preferente, para emitir resúmenes apenas diez minutos después de cada pitido final. Se prevé que el gasto publicitario se acelere en la región para el segundo trimestre.

Fuera del negocio publicitario, la llegada de turistas internacionales reactivará con fuerza el consumo cíclico y el turismo. Empresas como Hilton, Marriott, Chipotle, Starbucks o McDonald’s harán el agosto durante las próximas semanas y, junto con bebidas (Coca-Cola o Anhauser-Busch InBev) y apuestas (Flutter Entertainment o DraftKings), darán un pequeño empujón al PIB de EE.UU.

Feliz jueves.

Director de renta variable

Contenido relacionado