BLOG

Jornada de alta volatilidad en los mercados financieros

Compartir

La escalada geopolítica en el golfo Pérsico ha elevado la tensión global. Tras el ultimátum de 48 horas de Estados Unidos a Irán para desbloquear el estrecho de Ormuz, Teherán respondió amenazando con un cierre indefinido del estrecho y ataques a infraestructuras energéticas críticas en la región. En este contexto, los mercados financieros han iniciado la semana con un fuerte retroceso global. Las bolsas asiáticas registraron caídas significativas, con Hong Kong descendiendo un 3,7% y Tokio un 3,4%, acumulando tres sesiones consecutivas de pérdidas. De manera paralela, los bonos muestran rentabilidades no vistas desde 2010-2011. En Europa, los mercados de renta variable europeos abrían la semana con retrocesos de entre 1,5% y 2%, y la renta fija mostraba un aumento significativo en sus rentabilidades.

Sin embargo, hacia media mañana, los mercados se dieron la vuelta y mostraron una recuperación tras el anuncio de un posible acuerdo entre Estados Unidos e Irán. El presidente estadounidense anunció la suspensión de los ataques previstos contra Irán durante cinco días, subrayando los avances sustanciales en las negociaciones con Teherán. Según Trump, los diálogos habían sido “muy buenos y productivos” y podrían llevar a una “resolución completa” de las hostilidades en Oriente Próximo. Sin embargo, Irán negó haber mantenido conversaciones directas con Trump y afirmó que el anuncio fue una respuesta a las amenazas. Este desmentido hizo que las ganancias iniciales en la renta variable y la subida en los precios de la renta fija se moderaran.

Las bolsas

Finalmente, el mercado bursátil terminó con subidas generalizadas. Fráncfort subía un 1,22%, Milán el 0,81%, París un 0,79% y el Ibex se apuntaba un 1,04%. En Estados Unidos la tónica fue similar: el Dow Jones ganaba un 1,38%, el selectivo S&P 500 un 1,15% hasta los 6.581 puntos; y el tecnológico Nasdaq aumentaba un 1,38%.

Mercado de bonos

En el mercado de bonos soberanos se registraron caídas generalizadas de las rentabilidades. En el tramo largo de la curva, el bono alemán y el estadounidense descendieron cuatro puntos básicos, cerrando la sesión en 3% y 4,34%, respectivamente. Por su parte, los bonos de España, Francia e Italia experimentaron caídas más pronunciadas, de entre cinco y nueve puntos básicos, ubicándose en 3,51%, 3,70% y 3,87%, respectivamente. En el tramo corto de la curva, la disminución de las rentabilidades fue más marcada: el bono alemán retrocedió nueve puntos básicos hasta 2,57%, mientras que el estadounidense registró una caída de cinco puntos básicos, hasta 3,85%.

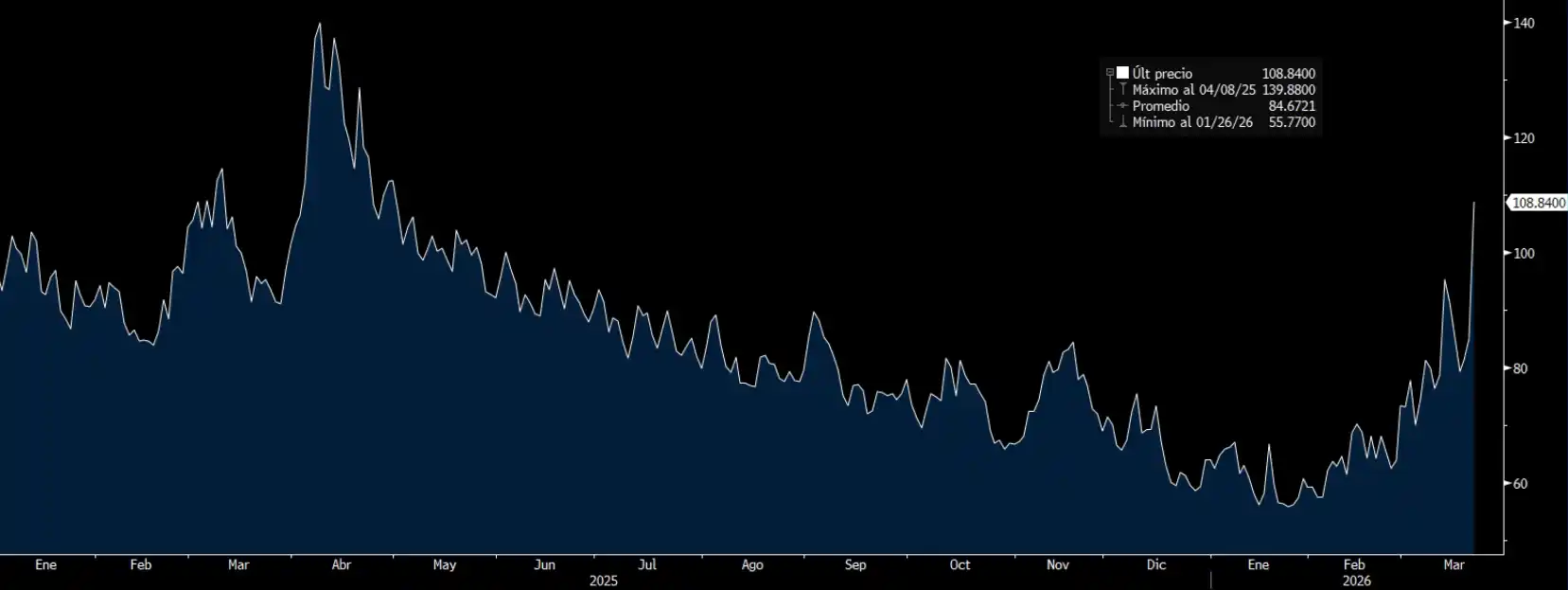

El Índice MOVE, que mide la volatilidad del mercado de bonos de EE.UU., ha reflejado en sus recientes movimientos los cambios experimentados en el mercado durante las últimas semanas. Actualmente, el índice se encuentra en niveles no observados desde junio de 2025. En la jornada de su última publicación, el índice se disparó hasta 109, en comparación con 64 a comienzos de año y 73 antes del inicio del conflicto.

Gráfico del índice MOVE

Fuente: Bloomberg. Datos al 23/03/2026

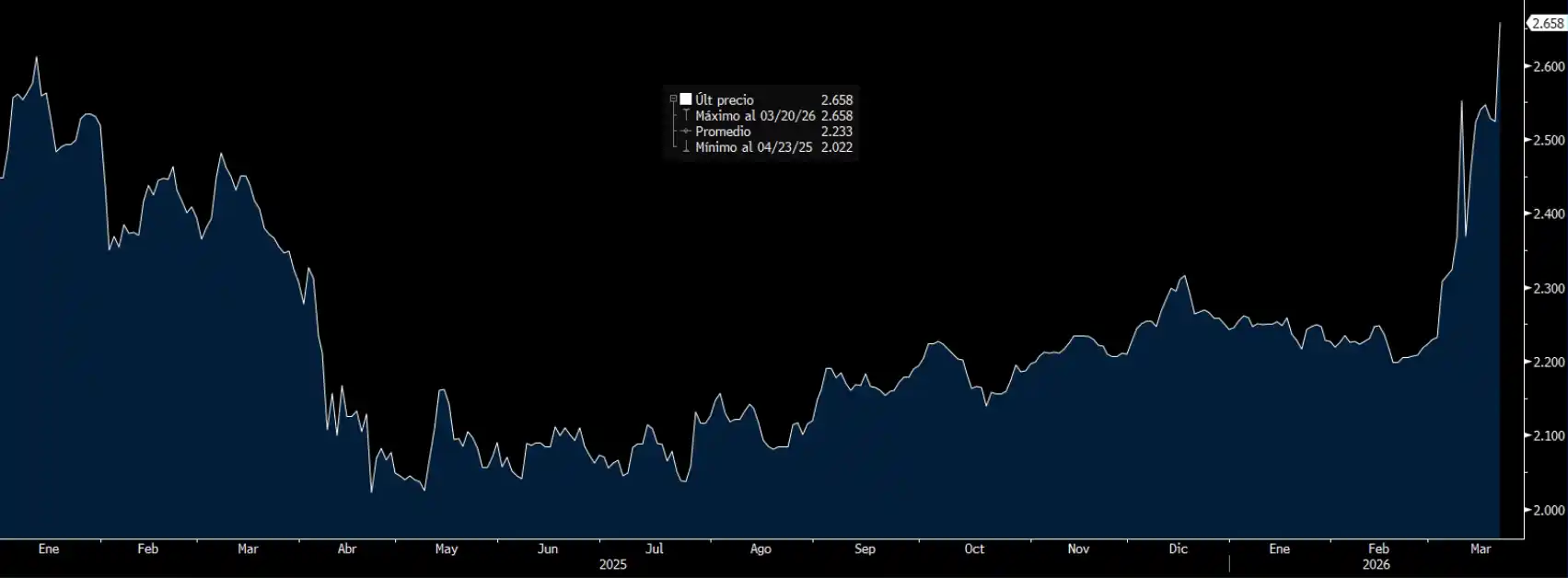

La ausencia de una trayectoria definida hacia una relajación monetaria ha trasladado el proceso de ajuste al mercado, generando tensiones especialmente en los plazos cortos. Así, el euríbor a 12 meses ha experimentado un repunte en los últimos días, alcanzando un 2,65%, frente al 2,25% registrado a comienzos de año. Ayer la tasa diaria del euríbor escaló al 2,74%.

Gráfico del euríbor 12 meses

Fuente: Bloomberg. Datos al 23/03/2026

Macroeconomía

La jornada de ayer estuvo marcada por la publicación de escasos datos macroeconómicos. En la zona del euro se dio a conocer el índice de confianza del consumidor de marzo, que se situó en -16,3 frente a la expectativa de -14,2 y el dato previo de -12,2. Por su parte, en Estados Unidos se publicó el índice de actividad de la Fed de Chicago para febrero, que descendía a -0,11, desde el 0,18 anterior.

Para hoy, se esperan los PMI manufacturero de servicios y compuesto de marzo correspondientes a Francia, Alemania, la zona euro, el Reino Unido y Estados Unidos. En el caso de EE.UU., también se publicarán la productividad del cuarto trimestre de 2025 y el índice manufacturero Richmond.

Feliz día.

Analista

Contenido relacionado