BLOG

Tesla dispara sus ventas gracias al fin de ayudas estadounidenses a compras de coches eléctricos

Compartir

Las bolsas cerraron ayer con un tono positivo a nivel global, en una sesión dominada por el buen comportamiento del sector tecnológico. En Europa, el Euro Stoxx 50 avanzó un 1,16%, el DAX un 1,28% y el CAC 40 un 1,13%, mientras que el IBEX (-0,27%) y el FTSE 100 (-0,20%) se quedaron rezagados. La tecnología brilló con un alza del 2,91% y el consumo cíclico acompañó con 1,51%. Dentro de los semiconductores destacaron ASML (+4,30%) y BE Semiconductor (+4,50%), que lideraron las ganancias.

Al otro lado del Atlántico, la foto fue similar: S&P 500 +0,06%, Dow Jones +0,17% y Nasdaq +0,39%. El S&P 500 encadenó así cinco sesiones consecutivas al alza, apoyado en materiales y tecnología. Entre los nombres propios, Fair Isaac (+18%) fue uno de los grandes impulsores del índice tras su nuevo programa de precios.

En renta fija

Los mercados de renta fija se mantuvieron estables. La TIR del bund cerró en 2,698% y el treasury a diez años en 4,087%. En el Reino Unido destacó el incremento generalizado de rendimientos en toda la curva, con el gilt a diez años alcanzando 4,709%. Los diferenciales de crédito se estrecharon ligeramente tanto en grado de inversión como en alto rendimiento, reflejando un apetito moderado por el riesgo.

Fin de las ayudas a compras de coches eléctricos en EE.UU.

Como noticia relevante, Tesla sorprendió con un récord de ventas trimestrales: 497.099 vehículos entregados a nivel global, un 7,4% más que el año anterior, gracias a la prisa de los consumidores por aprovechar el crédito fiscal de 7.500 dólares antes de su expiración. Pese a batir ampliamente las estimaciones, la acción cayó un 5% tras la fuerte revalorización del 33% en septiembre. El mercado pone ahora el foco en la demanda futura sin subsidios, la necesidad de renovar modelos, la creciente competencia y las controversias políticas en torno a Elon Musk.

Mayor subida mensual de la capitalización bursátil de Tesla (+33% equivalente a 401.000 millones de dólares).

Fuente: Bloomberg.

Materias primas

El petróleo registró retrocesos cercanos al 2%. El WTI se situó en 60 dólares y el Brent en 64 por barril. Los metales preciosos también corrigieron: el oro bajó a 3.850 dólares por onza y la plata cerró con un precio cercano a los 47, en un movimiento de toma de beneficios tras las últimas subidas.

En el mercado de criptomonedas

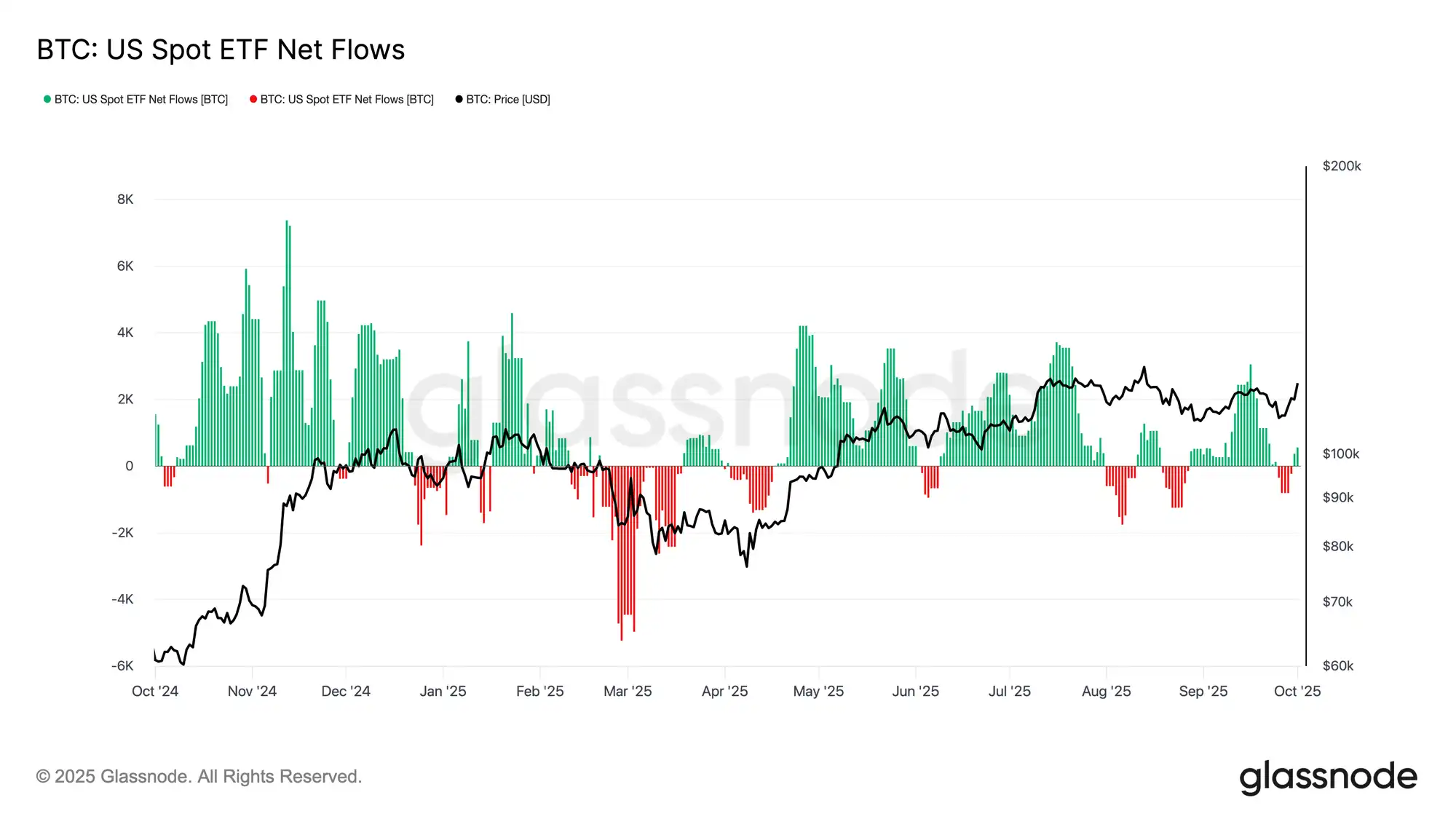

Bitcoin (BTC) recuperó fuerza y llegó de nuevo a los 121.000 dólares. Los ETF al contado en EE.UU. siguen actuando como soporte clave. Tras varias sesiones de salidas, los últimos datos muestran un retorno de entradas netas, lo que refleja que el interés institucional permanece firme. Si esta demanda se combina con una menor presión vendedora por parte de los tenedores a largo plazo, podría consolidarse una base más estable para una subida sostenida en el precio de BTC.

Flujos netos de ETF al contado en Estados Unidos.

Fuente: Glassnode.

En el plano macroeconómico

En Europa se publicó la tasa de desempleo, que se mantuvo en línea con lo previsto al situarse en 6,3% frente al 6,2% anterior. Hoy la atención estará puesta en una batería de PMI compuestos de la eurozona, así como en las lecturas de España, Alemania, Francia, Reino Unido y Japón. También se publicarán los PMI de servicios y los no manufacturero en Estados Unidos, aunque su interpretación seguirá condicionada por el shutdown administrativo, que fuerza la suspensión de varios datos oficiales y mantiene cierta opacidad sobre la evolución real de la economía. Recordemos que la bolsa china no abrirá hoy por festividad nacional.

Feliz viernes.

Happy Uptober to everyone 🚀.

Analista

Contenido relacionado