BLOG

Fitch rebaja la calificación de la deuda estadounidense

Compartir

La agencia de calificación crediticia ha rebajado un peldaño, por sorpresa, la nota de solvencia de la deuda a largo plazo de Estados Unidos, que pasa a situarse en «AA+» desde la preciada «AAA». Con perspectiva estable, eso sí, pero reflejando el deterioro fiscal esperado para los próximos tres años y el elevado apalancamiento del país. Un pequeño jarro de agua fría, aunque hacía unos meses que Fitch había colocado la calificación en vigilancia negativa. Tras la decisión, apoyada también en esas dudas sobre el techo de endeudamiento, únicamente Moody’s mantiene la máxima nota de solvencia para la deuda a largo plazo de EE. UU. (S&P bajó su calificación a «AA+» en 2011). Dentro del análisis, señalan los desafíos fiscales a los que se enfrenta la región durante la próxima década, con unos tipos de interés y endeudamiento que incrementarán los intereses de la deuda, mientras el envejecimiento de la población y el aumento de los costes de atención médica incrementarán el gasto gubernamental. Así mismo, la agencia espera que la economía estadounidense entre en recesión a finales de 2023, como consecuencia del debilitamiento empresarial, unas condiciones crediticias más estrictas y la desaceleración en el consumo.

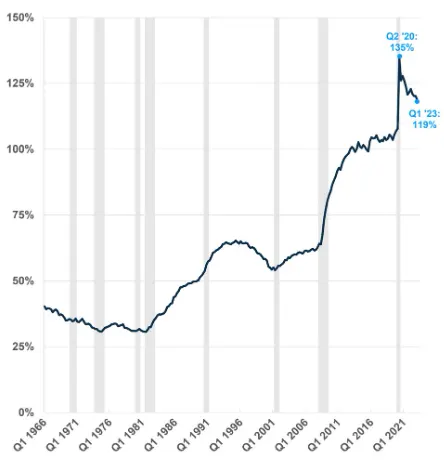

Las reacciones no se hicieron esperar y la secretaria del Tesoro de EE.UU., Janet Yellen, criticó la decisión de Fitch calificando la medida de arbitraria y señalando que ha sido tomada en base a datos obsoletos. No sé a qué se referirá Yellen, pero la deuda sobre PIB asciende en estos momentos al 119%. Para poner en contexto este dato: estaríamos hablando de un endeudamiento que es más del doble que la mediana de la categoría «AAA» (39,3%) e incluso que de «AA» (44,7%). Por su parte, Goldman Sachs dijo que no cree que haya tenedores significativos de bonos del Tesoro que se vean obligados a vender por la rebaja y apuntó que Fitch no ajustó el llamado «techo país», algo que tendría implicaciones adversas para otros valores «AAA» emitidos por entidades estadounidenses.

Deuda del gobierno federal entre PIB

Fuente: Carson Investment Research, FRED.

Como era de esperar, las bolsas no se tomaron bien la noticia. Tanto en Europa (Euro Stoxx 50 -1,60%, DAX -1,36%, Ibex 35 -1,80%) como en Estados Unidos (S&P 500 -1,40%, Nasdaq -2,53%, Dow Jones -0,67%) vimos retrocesos significativos, con la tecnología y los servicios de comunicación liderando las pérdidas. También tuvimos movimientos en el mercado de renta fija: la rentabilidad del bono a diez años estadounidense subía hasta el 4,10% y el alemán se situaba por encima del 2,50%. El dólar, en cambio, se apreció con respecto al euro (1,092).

La jornada de resultados empresariales sigue su curso, con una sensación positiva en líneas generales. En EE.UU. más del 80% de las compañías están logrando batir estimaciones de beneficios, por el 60% en el caso de las ventas. Todo esto con casi dos tercios publicados, no está nada mal:

Fuente: Bloomberg

Ahora bien, el mercado está exigente y estamos viendo tomas de beneficios tras las presentaciones. En algunos casos, ni siquiera se están premiando las mejoras en las guías para el año o batir de forma holgada las estimaciones. Venimos de meses de fuertes subidas y esto está pesando en la toma de decisiones. Microsoft, ASML, LVMH, AMD… son muchos y variados los ejemplos. Respecto a esta última, la compañía de semiconductores superó las expectativas de ingresos y beneficio por acción, así como se mostró optimista con las guías para el segundo semestre. Clientes como Amazon o Google están incrementando los pedidos relacionados con componentes de última generación y centros de datos. Es más, se espera que comience la producción de su chip acelerador MI300 durante el cuarto trimestre de 2023, que le ayudará a competir con NVIDIA de tú a tú y a incrementar todavía más el ritmo de crecimiento de las ventas. Resultados bastante positivos, en resumen, pero que no se lucieron (-7%) al finalizar la sesión.

A pesar de ser un día con pocos datos macroeconómicos, conocimos el PMI manufacturero de Suiza (38,5 vs. 44 estimado), que confirma la fuerte desaceleración industrial en todo el mundo; y la encuesta de empleo de la empresa ADP (324.000 vs. 185.000 estimado) en EE.UU. Veremos con los datos de empleo del viernes, pero parece que tenemos fortaleza del mercado laboral norteamericano para rato. ¿Aterrizaje suave?

Feliz jueves.

Responsable de renta variable

Contenido relacionado