BLOG

Plan de incentivos en Alemania

Compartir

Dejamos atrás otra semana positiva para los activos de riesgo. La excepción fue el Nikkei 225, que se dejó un 0,59%. En Europa, sobresalieron el DAX y el FTSE MIB, que se revalorizaron un 1,28%. Tras estos, se situaron el IBEX 35 (0,67%), el CAC 40 (0,68%) y Euro Stoxx 50 (1,18%). Al otro lado del Atlántico, las principales referencias estadounidenses cerraron con alzas. La tecnología y los servicios de comunicación subieron más de un 3% en el período, lo que impulsó el Nasdaq un 2,18% y el S&P 500 un 1,50%. El Dow Jones tuvo un comportamiento más modesto y se expandió un 1,17%.

Mercado de deuda

La otra cara de la moneda fue la deuda soberana. La rentabilidad ofrecida por los bonos alemanes y estadounidenses repuntó prácticamente en todos los tramos de la curva. Las referencias a dos años registraron los mayores avances, con subidas de 11 y 14 puntos básicos, respectivamente, mientras que los bonos a diez años aumentaron en 7 y 10 puntos básicos. Como resultado, la pendiente de ambas curvas se aplanó ligeramente.

Todo ello en un contexto en el que el Banco Central Europeo (BCE) cumplió con las expectativas del mercado y recortó los tipos de interés de referencia en 25 puntos básicos, situando la tasa de depósito en el 2%. Un movimiento que, a primera vista, resulta contraintuitivo: bajada de tipos y caída en el precio de los bonos.

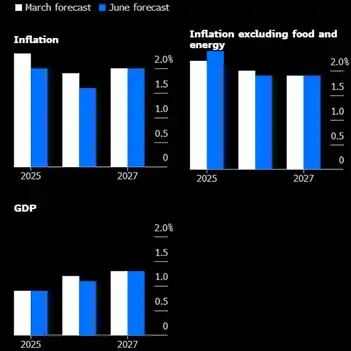

Tasa terminal de la Fed

Quizá la explicación se encuentre en el tan ansiado “tipo de interés terminal”. Ese que no perjudica ni potencia el crecimiento económico y, además, permite mantener la inflación en niveles objetivo. Hace unos meses el BCE señaló que este podría alcanzarse en el 1,75%. Sin embargo, los últimos datos parecen indicar que la institución podría haberlo encontrado en el 2%. De hecho, revisó las perspectivas de inflación a la baja y las de crecimiento prácticamente las mantuvo inalteradas.

Gráfico: perspectivas de crecimiento e inflación del BCE.

Fuente: Bloomberg.

Las proyecciones publicadas por la OCDE estuvieron en línea con las del BCE. La organización mantuvo sin cambios sus estimaciones para la zona euro, con un crecimiento previsto del 1% y una inflación del 2,2% para el ejercicio en curso. En cambio, en el caso de Estados Unidos, revisó a la baja la previsión de crecimiento económico —del 2,2% al 1,6%— y al alza la inflación, que ahora estima en un 3,2% frente al 2,8% anterior.

Empleo en EE.UU.

Las cifras macroeconómicas estadounidenses dejaron un sabor agridulce. El mercado laboral se mantuvo estable: la tasa de paro fue del 4,2%, la participación laboral del 62,4% y la revalorización de los salarios del 3,9%. Por el contrario, tanto el ISM manufacturero (48,5) como el de servicios (49,9) sorprendieron al situarse en territorio de contracción (por debajo de 50). Además, algunos de los subíndices, como el de precios pagados y el tiempo medio de entrega, sorprendieron al alza.

Macroeconomía

En el Viejo Continente, los datos macroeconómicos publicados ofrecieron más señales positivas que negativas. La inflación de mayo, en su lectura general, se moderó hasta el 1,9%, mientras que la tasa subyacente se situó en el 2,3%. En cuanto al crecimiento económico, el PIB del primer trimestre avanzó un 0,6% trimestral y un 1,5% interanual. En el ámbito de los indicadores adelantados, el PMI manufacturero alcanzó los 49,4 puntos, su nivel más alto en los últimos 33 meses. Por el contrario, el PMI de servicios sorprendió negativamente al retroceder hasta 49,7. Como resultado, el índice compuesto se situó en 50,2.

Exenciones e incentivos fiscales en Alemania

En Alemania, el Gobierno aprobó un paquete de desgravaciones fiscales por valor de 46.000 millones de euros con el objetivo de apoyar al tejido empresarial e impulsar su debilitada economía entre 2024 y 2029. Estas medidas podrían ser solo el inicio de una batería de iniciativas que se espera anuncie el nuevo Ejecutivo. Entre las principales destacan la posibilidad de aplicar amortizaciones favorables de hasta el 30% anual durante tres años para reducir la carga fiscal de las empresas, el impulso a la compra de vehículos eléctricos mediante la posibilidad de amortizar el 75% del precio de adquisición en el mismo ejercicio, y una reducción gradual del impuesto de sociedades del 1% anual durante cinco años a partir de 2028.

Finalmente, la agenda de la presente semana va a estar cargada de acontecimientos. El lunes, Donald Trump se reunirá con su homólogo chino, Xi Jinping, para limar asperezas en materia comercial. También será relevante conocer si la Administración estadounidense logra algún avance en dicha materia con otras regiones como la Unión Europea, México o Canadá. En cuanto a las cifras económicas, los inversores pondrán el foco en el IPC de mayo de China y EE.UU., y en la producción industrial de abril de la zona euro.

Feliz semana.

Analista

Contenido relacionado