BLOG

Oracle sacude al Nasdaq

Compartir

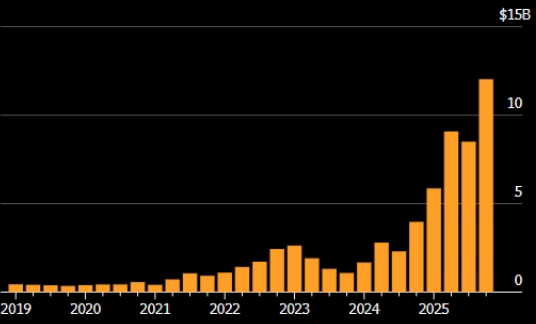

Sesión de doble dirección en las bolsas mundiales con las europeas cerrando al alza (Euro Stoxx 50 0,76%; CAC 40 0,77%; IBEX 35 0,79%) y las estadounidenses con un comportamiento mixto (Nasdaq -0,25%; S&P 500 0,21%; Dow Jones 1,34%). En el caso de los parqués estadounidenses, a lo largo de la tarde recuperaron parte del terreno cedido en las primeras horas de cotización. La jornada comenzó con recortes como consecuencia de los resultados de Oracle, que han vuelto a poner el foco sobre la viabilidad de las gigantescas inversiones que está realizando la compañía en inteligencia artificial, lo que presionó a la baja la cotización de las tecnológicas ayer.

Inversión en infraestructura en la nube (millones de dólares).

Fuente: Bloomberg.

Comercio exterior potencia el PIB

En Estados Unidos conocimos que el déficit comercial se redujo en torno a 52.800 millones de dólares en septiembre —desde 59.300 del mes anterior— con las exportaciones aumentando un 3% y superando ampliamente el 0,6% de las importaciones. Estos datos son consecuentes con una economía que crece a un 4% anual en el tercer trimestre porque las exportaciones han aumentado un 6,6% y las importaciones han caído un 5,3% en el período, lo que da como resultado un impacto positivo en el PIB de un 1,5%.

Ámbito laboral estadounidense

Las peticiones semanales de subsidio por desempleo aumentaron hasta 236.000, frente a las 220.000 previstas, mientras que las solicitudes existentes se situaron en 1.838.000 personas, por debajo de las 1.938.000 estimadas. Se trata de datos mixtos, lo que dificulta su interpretación por parte de los inversores a la hora de anticipar la política monetaria de la Reserva Federal de cara a 2026.

En Alemania, el Instituto de Análisis Económico (Ifo) revisó a la baja las perspectivas de crecimiento para este año, situándolas en el 0,1%, así como las previsiones para 2026 (0,8%) y 2027 (1,1%). El organismo señaló que “la economía alemana está experimentando un profundo cambio estructural marcado por la descarbonización, la digitalización, los cambios demográficos y las perturbaciones geopolíticas”. Por su parte, el Instituto de Economía Mundial de Kiel y el Instituto RWI coincidieron en revisar a la baja las expectativas de expansión económica alemán el próximo año.

Mercados de deuda

Los mercados de deuda vivieron una jornada en la que predominaron los números verdes. El rendimiento exigido a los bonos soberanos alemanes disminuyó entre uno y dos puntos básicos a lo largo de toda la curva de rendimiento, mientras que, en el caso de los estadounidenses, se quedó prácticamente inalterada. Por su parte, la renta fija privada mostró un comportamiento más estable en el crédito de grado de inversión (IG), al tiempo que, en el caso de las emisiones de alto rendimiento (HY), los diferenciales de crédito se estrecharon 6 puntos básicos hasta los 248.

Si el miércoles fue el turno de la Fed, ayer el Banco Nacional Suizo mantuvo los tipos en 0%, revisó a la baja la inflación prevista y reiteró su disposición a intervenir en el mercado de divisas. Por su parte, el banco central de Turquía recortó el tipo repo del 39,5% al 38%, una reducción mayor de lo esperado y apoyada en una inflación más moderada por la caída de los precios de alimentos, aunque remarcó que las decisiones seguirán siendo dependientes de los datos.

La agenda deja citas relevantes para hoy: el IPC de Alemania, Francia, España y Portugal, la balanza por cuenta corriente de Países Bajos y el Reino Unido, así como la producción industrial del bloque.

Feliz viernes.

Analista

Contenido relacionado