BLOG

Nuevos aranceles de EE.UU. disparan la incertidumbre

Compartir

La sesión de ayer dejó un tono mixto, con algunas señales macro algo más constructivas en Europa que convivieron con un aumento de la incertidumbre en el frente comercial internacional. En Alemania, la confianza empresarial repuntó en febrero hasta niveles no vistos desde agosto, apoyada sobre todo en la mejora de las expectativas, lo que apuntó a una posible estabilización del ciclo tras meses de debilidad, aunque todavía sin una recuperación clara de la actividad.

Nuevos aranceles globales

Este telón de fondo algo más favorable se vio compensado por un entorno político-comercial más complejo. Tras el reciente fallo del Tribunal Supremo en Estados Unidos que limitó parte del marco legal de los aranceles generalizados, la administración estadounidense anunció nuevos aranceles temporales, manteniendo abiertas las dudas sobre su alcance y duración. El mercado continuó evaluando de forma desigual el impacto de estas medidas, con diferencias claras entre países y sectores, lo que volvió a introducir cautela en las expectativas de crecimiento y comercio global. En este contexto, la confianza de mercado se mantuvo frágil.

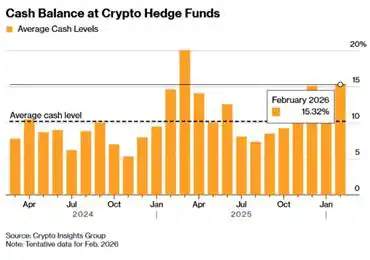

Fondos cripto en máximos de efectivo

Los futuros de Wall Street ya anticipaban un arranque débil y el dólar tendió a perder tracción, reflejando la dificultad de los inversores para poner precio a un escenario de política comercial cambiante y a sus implicaciones macroeconómicas. Este tono más defensivo también se trasladó al mercado de criptomonedas, donde los hedge funds especializados aumentaron de forma significativa sus posiciones de liquidez, con el saldo medio de caja en máximos desde principios de 2025, y algunos fondos llegando incluso a reportar cero exposición tanto a Bitcoin como a Ethereum. El deterioro de la relación rentabilidad-riesgo y la menor rentabilidad de estrategias habituales reforzaron este repliegue táctico.

En renta variable europea, el comportamiento fue desigual y coherente con ese clima de cautela. El DAX alemán lideró los descensos con una caída del 1,09%, mientras que el CAC 40 francés cedió un 0,22% y el Euro Stoxx 50 retrocedió un 0,24%, penalizados por la sensibilidad de los sectores cíclicos al aumento de la incertidumbre comercial. Frente a este tono más débil, el mercado español volvió a mostrar un mejor comportamiento relativo. El IBEX 35 avanzó un 0,57%, apoyado en valores defensivos y en el buen tono de algunos grandes componentes. Wall Street confirmó el sesgo negativo al cierre de la sesión. El Dow Jones cayó un 1,66%, el S&P 500 retrocedió un 1,04% y el Nasdaq 100 perdió un 1,21%, con ventas generalizadas que reflejan el aumento de la aversión al riesgo y la toma de beneficios tras las subidas recientes.

Feliz martes.

Analista

Contenido relacionado