BLOG

Los metales preciosos vuelan ante la aversión al riesgo

Compartir

La jornada de ayer estuvo marcada por un repunte de las tensiones geopolíticas y comerciales, tras las nuevas amenazas arancelarias por parte de la Administración estadounidense, lo que incrementó de forma significativa la aversión al riesgo en los mercados financieros. Este contexto de mayor incertidumbre se vio acompañado por datos macroeconómicos procedentes de Asia que apuntaron a una desaceleración del impulso industrial y del crecimiento, lo que reforzó un tono prudente entre los inversores.

En el mercado de divisas

El dólar estadounidense se debilitó frente a las principales monedas, reflejando la preocupación por el impacto económico potencial de una escalada proteccionista. El euro mostró un comportamiento relativamente estable, mientras que las divisas refugio, como el yen japonés y el franco suizo, se apreciaron con claridad ante la búsqueda de seguridad. El movimiento evidenció un repliegue generalizado del riesgo, con mayor volatilidad en las monedas más sensibles al ciclo económico y al comercio internacional.

Asia aportó señales mixtas

En el plano macroeconómico, en Japón la producción industrial se contrajo en noviembre por primera vez en tres meses, reflejando debilidad de la demanda externa y ajustes de inventarios en sectores clave, lo que pone de manifiesto la fragilidad de la recuperación manufacturera. En China, el PIB desaceleró su ritmo en el cuarto trimestre, aunque el crecimiento anual se situó en el 5%, en línea con el objetivo oficial, confirmando una economía que mantiene estabilidad agregada pero con pérdida de tracción en algunos componentes, especialmente inversión y consumo interno.

Resonancias en la zona euro

Este telón de fondo macro y geopolítico, junto con las señales mixtas procedentes de Asia, se trasladó de forma directa a los mercados europeos. En renta variable, las bolsas europeas cerraron la sesión con descensos generalizados, condicionadas por el repunte de la aversión al riesgo y el temor a un deterioro del comercio internacional. El índice paneuropeo cedió en torno a un 1%, con caídas más acusadas en los principales mercados, especialmente Alemania y Francia, en una sesión además marcada por menor liquidez debido al festivo en Estados Unidos, lo que amplificó los movimientos. Los sectores más expuestos al ciclo económico y al comercio exterior, como automoción, tecnología y bienes de consumo discrecional, lideraron los retrocesos, mientras que los valores defensivos ofrecieron un comportamiento relativo algo más sólido, aunque insuficiente para compensar el tono negativo del conjunto del mercado.

El rally de los metales preciosos

El oro y la plata alcanzaron ayer máximos históricos, reflejo de un fuerte desplazamiento hacia activos refugio ante el agravamiento de las tensiones geopolíticas y comerciales. Según datos de mercado, el oro al contado subió más de un 1,5% hasta cerca de 4.663 dólares por onza tras tocar un máximo intradía alrededor de 4.689 dólares la onza, mientras que los futuros en EE.UU. también se movieron en niveles récord. La plata, por su parte, avanzó con fuerza y llegó a superar los 94 dólares por onza, también en terreno histórico. El alza de los metales preciosos se enmarca asimismo en un entorno macro más amplio donde la percepción de riesgo ha aumentado, con retornos a activos seguros y movimientos defensivos en otros segmentos del mercado, lo que refleja un posicionamiento táctico orientado a protección frente a volatilidad y shocks geopolíticos.

En la renta fija

El entorno de incertidumbre favoreció los flujos hacia activos considerados seguros. Los rendimientos de la deuda alemana a corto plazo descendieron, reflejando un mayor apetito por seguridad en los tramos más cercanos de la curva, mientras que los vencimientos largos mostraron mayor estabilidad. El mercado siguió atento a las implicaciones que un endurecimiento del tono comercial pueda tener sobre crecimiento e inflación.

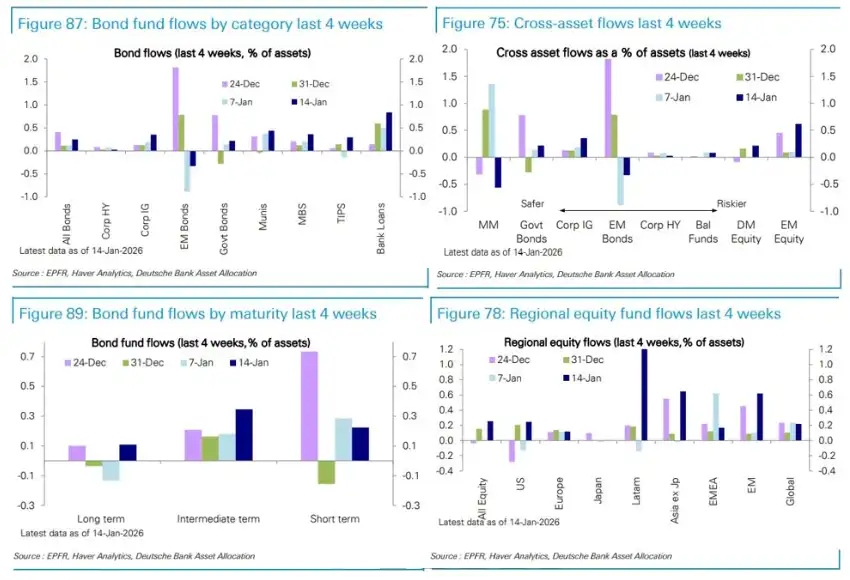

Un estudio de flujos y posicionamiento de las últimas semanas refleja un cambio táctico gradual hacia un mayor apetito por riesgo, aunque todavía selectivo. A nivel multiactivo, se observan salidas desde fondos monetarios y deuda pública y entradas progresivas en renta variable, especialmente en mercados emergentes. En renta fija, tras reembolsos relevantes en deuda emergente a comienzos de enero, los flujos se han redirigido hacia crédito con grado de inversión, préstamos bancarios y bonos ligados a la inflación, lo que sugiere una búsqueda de carry (rentabilidad adicional vía cupón) con protección frente a inflación. Por tramos de vencimiento, destaca una preferencia clara por duraciones intermedias, mientras se modera el interés por el corto plazo. En renta variable regional, sobresalen las entradas en Latinoamérica y Asia ex-Japón, frente a flujos más contenidos en Estados Unidos y Europa. En conjunto, el posicionamiento apunta a un proceso de asunción gradual de riesgo, condicionado por el contexto macro y geopolítico.

Feliz martes.

Analista

Contenido relacionado