La sesión de ayer mostró un tono mixto con pausa en máximos y toma de beneficios selectiva. Europa se mantuvo prácticamente plana y Wall Street digirió un castigo significativo en Nvidia (-5,5%), pese a una guía de ventas para el primer trimestre que superó expectativas con un crecimiento del 73% en el cuarto trimestre, evidenciando el escepticismo creciente sobre la sostenibilidad del boom de la inteligencia artificial (IA) más allá de los próximos años.

En Europa, el Stoxx 600 cedió ligeramente (-0,05% hasta 633,18 puntos), manteniéndose muy cerca de su máximo histórico y acumulando un +7% en lo que va de año, en una sesión de simple consolidación tras el rally reciente. El peor desempeño vino del sector de materiales (-1,62%), seguido de tecnología (-1,61%). Aun así, los principales índices nacionales cerraron en positivo: CAC +0,72%, DAX +0,45%, FTSE 100 +0,37% e IBEX +0,19%.

En EE.UU., los índices cerraron con caídas moderadas lideradas por tecnología: el Dow Jones limitó pérdidas a +0,03%, el S&P 500 cedió -0,5% y el Nasdaq bajó -1,2%, con Nvidia como gran culpable al desplomarse 5,5% en su peor día desde abril, pese a batir estimaciones de analistas. Esta reacción subraya dudas sobre si Nvidia mantendrá el dominio en la IA cuando el gasto pase de entrenamiento a inferencia, recordando que, tras su explosivo crecimiento —haciéndola la compañía más valiosa del mundo—, los inversores exigen garantías de rentabilidad sostenida más allá del sensacionalismo actual.

El treasury a diez años se relajó ligeramente hacia el 4%, extendiendo el ajuste bajista del mes por demanda de refugio ante la volatilidad en las tech y las renovadas dudas arancelarias, en un mercado que descuenta recortes graduales de la Fed sin alterar el sesgo “higher for longer”. En Europa, el bund se mantuvo en 2,69%, con los diferenciales de países periféricos estables, respaldados por la previsibilidad del BCE y tipos reales positivos, que favorecen el carry en la deuda soberana mientras las bolsas coquetean con récords.

El oro avanzó a los 5.185 dólar/onza (+0,39%), consolidando cerca de máximos históricos (5.585 dólar/onza) por la demanda estructural ante riesgos fiscales y comerciales, actuando como refugio clave en un entorno de valoraciones de las tecnológicas tensionadas. Bitcoin cerró cerca de los 67.500 dólares, rebotando desde 62.500 dólares con sesgo comprador en derivados, pero vulnerable a correcciones si la venta en Nasdaq se extiende.

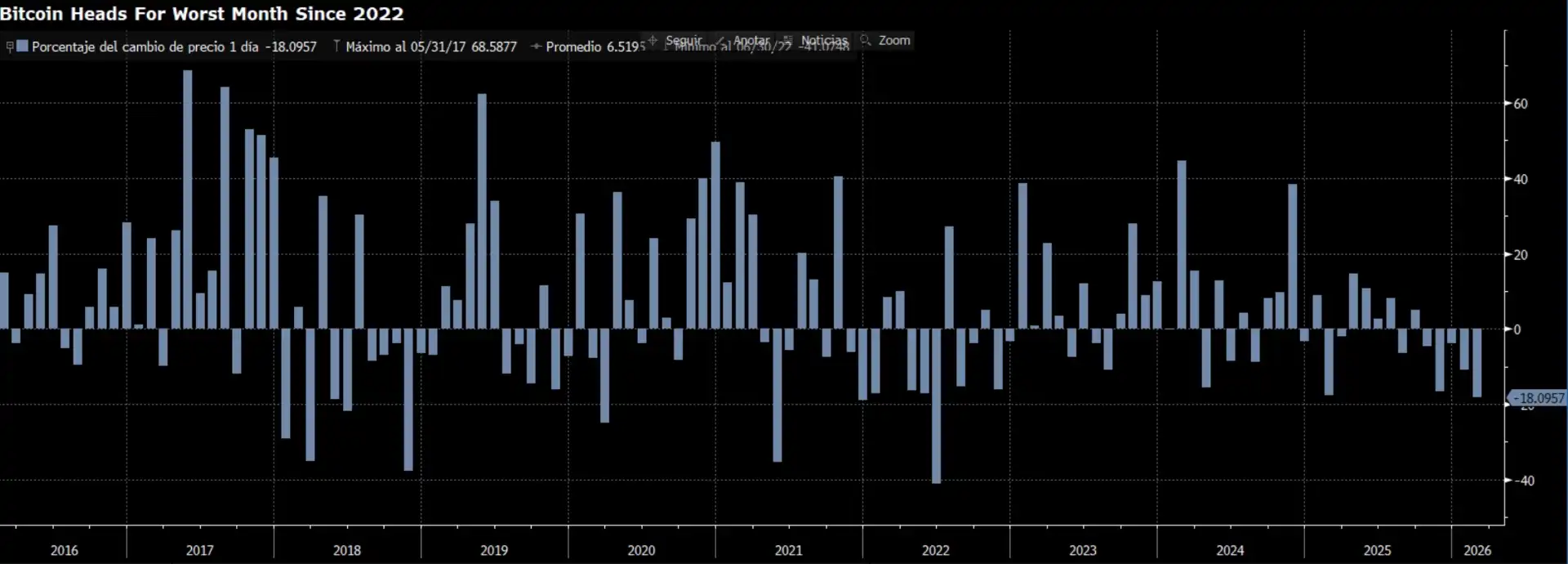

Bitcoin acumula una caída superior al 40% desde octubre de 2025, sin un detonante macro claro. En redes, algunos usuarios acusan sin pruebas a Jane Street —participante autorizado en los ETF del bitcoin de BlackRock— de provocar las caídas mediante ventas matinales y posiciones cortas. El rumor cobró fuerza tras un rebote reciente atribuido a un supuesto “cambio de patrones”, aunque expertos y fuentes cercanas lo califican de infundado, señalando malentendidos sobre derivados y el papel real de los AP. La desconfianza se ve alimentada por polémicas previas de Jane Street, incluida una demanda por insider trading relacionada con Terraform Labs (que la firma niega) y su vínculo histórico con figuras de FTX.

Imagen – Bitcoin afronta el peor mes desde 2022.

Fuente: Bloomberg.

En la agenda macro, las nuevas peticiones de subsidio por desempleo en EE.UU. volvieron a sorprender a la baja (212.000 vs. 217.000 estimado), mientras que las continuadas descendieron a 1,83 millones desde 1,86 millones, reafirmando la resiliencia del mercado laboral. En la eurozona, los agregados monetarios aceleraron con fuerza a comienzos de 2026. M3 avanzó un 3,3% interanual, por encima del consenso, y tanto M2 (3,4%) como M1 (5,3%) mostraron un impulso adicional.

La jornada de hoy traerá un bloque amplio de datos en Europa: IPC de Alemania, Francia y España, así como el PIB francés y la tasa de paro alemana. Por la tarde, en EE.UU. se publicarán el IPP subyacente y la nueva estimación del GDPNow de la Fed de Atlanta.

Feliz viernes.