BLOG

Jornada cargada de datos macroeconómicos

Compartir

La jornada de ayer vino cargada de datos macroeconómicos, concluyendo el primer trimestre de 2025.

Macroeconomía en la zona euro

Partiendo desde el Viejo Continente, ayer obtuvimos las ventas minoristas de Alemania de febrero, las cuales aumentaron un 0,8% respecto al mes anterior, superando las expectativas del mercado que preveían un incremento del 0,2%. En términos interanuales, el crecimiento fue del 4,9%. El sector alimentario experimentó un incremento mensual del 0,8% en términos reales y del 1,1% en términos nominales. Comparado con febrero de 2024, las ventas en este sector aumentaron un 3,3% en términos reales y un 5,7% en términos nominales. El comercio minorista no alimentario también mostró resultados positivos, con un crecimiento mensual del 0,6% en términos reales y del 0,5% en términos nominales. En comparación interanual, las ventas en este segmento se incrementaron un 5,2% en términos reales y un 5,5% en términos nominales. Además, el comercio electrónico registró un aumento real del 1% y nominal del 0,8% respecto a enero. Sin embargo, a pesar de estos datos positivos, la subida del 3,6% interanual en los precios de importación sugiere una posible presión inflacionaria que podría afectar al gasto de los consumidores en el futuro.

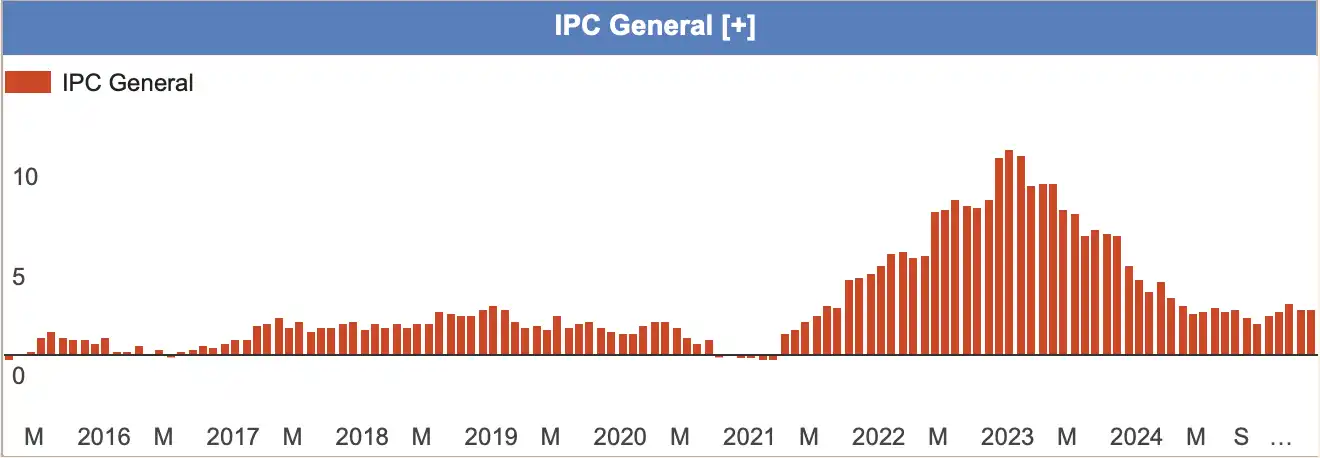

En Alemania

En Alemania conocimos el dato de inflación en marzo, que se moderó ligeramente, situándose en un 2,2% interanual. Una décima menos que en febrero, según la estimación preliminar de la Oficina Federal de Estadística. El IPCA registró un aumento del 2,3% interanual, también una décima por debajo de las previsiones de los analistas, que esperaban un 2,4%. La desaceleración de la inflación se atribuye principalmente a la caída en los precios de la energía, que disminuyeron un 2,8% en comparación con el mismo mes del año anterior, intensificando la reducción del 1,6% observada en febrero. Por otro lado, los precios de los alimentos aumentaron un 2,9%, acelerándose en cinco décimas respecto al mes precedente. Al excluir los componentes más volátiles, como alimentos y energía, la inflación subyacente se situó en un 2,5%, dos décimas menos que en febrero.

Fuente: Expansión.

Sur de Europa

Pasando al sur de Europa, en marzo, la inflación en Italia se situó en el 2% interanual, según datos preliminares del Instituto Nacional de Estadística italiano. Este incremento representa una subida del 0,4% respecto al mes anterior. La aceleración de la inflación se atribuye principalmente al aumento de los precios de los alimentos y servicios. En comparación con meses anteriores, la inflación había sido del 1,3% en diciembre de 2024 y del 1,5% en enero de 2025, lo que indica una tendencia al alza en el primer trimestre del año.

Zona asiática

En la zona asiática, en febrero, la producción industrial de Japón creció un 2,5% mensual, superando las expectativas y revirtiendo la caída del 1,1% en enero. Los sectores más dinámicos fueron la maquinaria (+8,2%) y los componentes electrónicos (+10,1%). A pesar de este repunte, las empresas prevén un crecimiento más moderado en marzo (+0,6%) y abril (+0,1%). Las ventas minoristas aumentaron un 1,4% interanual, por debajo del 2% esperado, reflejando una desaceleración en el consumo.

En China en marzo de 2025, la actividad manufacturera alcanzó su nivel más alto en un año, con el PMI subiendo a 50,5, superando el 50,2 de febrero. El repunte fue impulsado por el aumento en nuevos pedidos y medidas de estímulo fiscal. Sin embargo, la demanda externa sigue siendo frágil debido a la desaceleración global y posibles aranceles de EE.UU. Los sectores de tecnología y automoción lideraron la recuperación, mientras que la producción de bienes de consumo creció de manera más oderada.

Macroeconomía estadounidense

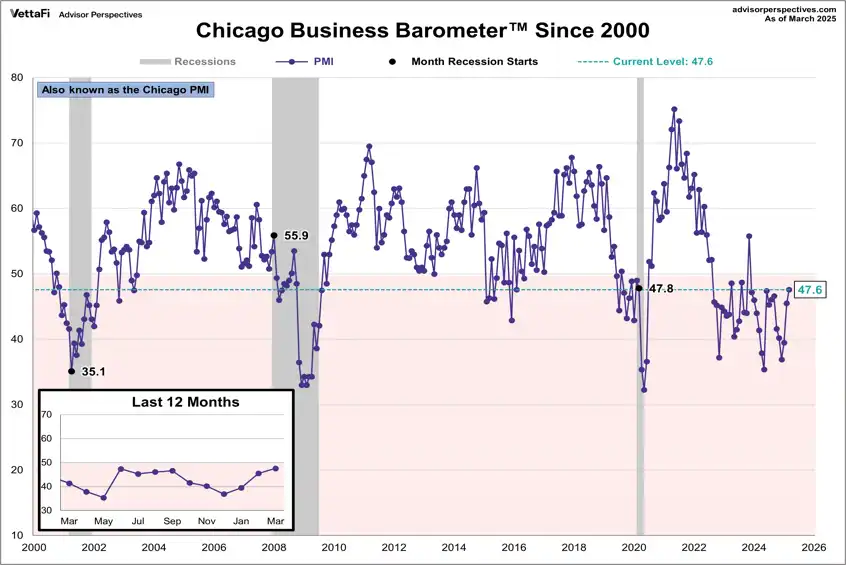

El cierre de datos macro de ayer viene por parte de Estados Unidos. En marzo, el Índice de Gerentes de Compras de Chicago subió a 45,5 puntos, su nivel más alto desde noviembre de 2023, tras los 41,3 puntos de febrero. Aunque sigue en zona de contracción (menos de 50), refleja una mejora en la actividad manufacturera regional. El crecimiento se debe a un aumento en nuevos pedidos y una menor caída en la producción, aunque el empleo sigue dando señales de debilidad.

Fuente: Advisor Perspectives.

Caídas en bolsas europeas

En las bolsas, ayer los principales índices europeos cerraron la jornada con fuertes caídas. El FTSE 100 perdió un 0,88%, mientras que el CAC 40 bajó un 1,58%. El índice holandés AEX cayó un 0,95% y el DAX alemán retrocedió un 1,33%. En España, el IBEX 35 descendió un 1,24% y el Euro Stoxx 50, que agrupa a las principales empresas de la eurozona, cedió un 1,44%.

El IBEX 35, a pesar del descenso, acumuló una subida del 13,3% en el primer trimestre del año.

El principal factor de la jornada fue la incertidumbre generada por el “Día de la Liberación”, programado para el 2 de abril, cuando el presidente de EE.UU., Donald Trump, prevé anunciar nuevos aranceles recíprocos que podrían afectar el comercio global.

En el IBEX 35, las mayores caídas fueron para IAG (-6%), afectada por una investigación antimonopolio en el Reino Unido sobre rutas transatlánticas, y Grifols (-4%), tras anunciar una OPA sobre las acciones de su filial alemana Biotest para excluirla de cotización. Otros valores en negativo incluyeron a Banco Santander y BBVA, perjudicados por el temor a un impacto en el sector bancario ante la posible volatilidad en los mercados de divisas y renta fija.

En el lado positivo, destacaron las subidas de Repsol (+1,2%), impulsada por la recuperación de los precios del petróleo, y de Telefónica (+0,9%), favorecida por rumores de una posible venta de activos en América Latina.

Bolsa EE.UU.

El mercado bursátil estadounidense cerró con resultados mixtos el lunes. El S&P 500 logró recuperarse y subió un 0,55%, cerrando en 5.611,85, tras haber caído hasta un 1,65% en la jornada. El Dow Jones avanzó un 1% hasta los 42.001,76 puntos, mientras que el Nasdaq Composite bajó un 0,14%, finalizando en 17.299,29. Las acciones tecnológicas continúan sufriendo caídas: Nvidia perdió un 1,2% y Tesla un 1,7%. En contraste, valores defensivos como Coca-Cola y Walmart mostraron avances, reflejando la cautela de los inversores ante la incertidumbre sobre los aranceles del presidente Trump.

Feliz martes.

Analista

Contenido relacionado