BLOG

Geopolítica y agenda macroeconómica

Compartir

La geopolítica y sus implicaciones en la economía volvieron a ser el centro de atención de los inversores durante la pasada semana. Esta comenzó con la expiración del ultimátum inicial de 48 horas de Donald Trump a Irán para la reapertura del estrecho de Ormuz, bajo la amenaza de atacar infraestructuras energéticas. No obstante, antes de su finalización, el presidente de Estados Unidos extendió el plazo 10 días, hasta el 6 de abril, en un contexto de intercambio de ataques entre Irán e Israel y continuos mensajes contradictorios en torno a posibles negociaciones.

Entre tanta incertidumbre, la volatilidad volvió a hacer acto de presencia en los mercados financieros. En Europa, las principales referencias bursátiles terminaron la semana con un comportamiento mixto. El Ibex 35 avanzó un 0,53%, el CAC 40 un 0,47%, el FTSE 100 un 0,49% y el Euro Stoxx 50 un 0,08%. La nota negativa la puso el Dax que cedió un 0,35%. Al otro lado del Atlántico, los parqués estadounidenses cerraron a la baja con el Nasdaq liderando las caídas (-3,13%), seguido del S&P 500 (-2,12%) y del Dow Jones (-0,9%). De hecho, estos índices ya han cedido más de un 10% desde sus máximos históricos, lo que se conoce como entrar en “territorio de corrección”.

Durante la semana, los operadores de renta fija continuaron ajustando sus expectativas sobre la evolución de los tipos de interés, en respuesta a las posibles implicaciones del conflicto en Irán sobre la inflación y el crecimiento global. En este contexto, los mercados de futuros descuentan actualmente tres subidas de tipos en Europa, mientras que en Estados Unidos no se anticipan movimientos en 2026. Este cambio resulta significativo si se compara con la situación de hace apenas tres semanas, cuando no se preveían ajustes en la economía europea y se esperaban dos bajadas de tipos en Estados Unidos.

Los bancos centrales no son ajenos a esta situación y, por el lado del Banco Central Europeo, Christine Lagarde dejó la puerta abierta a subir el coste del dinero en la eurozona. Para ello, las instituciones monetarias van a ser más “data dependent” que nunca. Por el momento, la OCDE y el Banco de España ya han revisado sus perspectivas de crecimiento e inflación para este y el próximo ejercicio.

Se espera que la expansión económica global se mantenga sin cambios en 2026, con un crecimiento del 2,9%, mientras que en 2027 perdería ligeramente dinamismo, hasta el 3% (frente al 3,1% previsto). El impacto del conflicto será desigual por regiones. En Estados Unidos, el crecimiento se revisa al alza para 2026, hasta el 2% (desde el 1,7%), aunque se modera en 2027, hasta el 1,7% (desde el 1,9%). En contraste, en Europa las previsiones de crecimiento se revisan a la baja tanto para 2026 como para 2027, hasta el 0,8% (desde el 1,2%) y el 1,2% (desde el 1,4%), respectivamente.

En cuanto a la inflación, las previsiones apuntan a un aumento en Estados Unidos en 2026, hasta el 4,2% (desde el 3%), seguido de una moderación en 2027, hasta el 1,6% (frente al 2,3% previo). En Europa, por su parte, las revisiones también son al alza en ambos ejercicios, hasta el 2,6% en 2026 (desde el 1,9%) y el 2,1% en 2027 (desde el 2%).

En esta tesitura, la renta fija no actuó como refugio. Tanto los bonos soberanos como los corporativos registraron caídas alrededor del globo. El único tramo de la curva estadounidense y alemana que mostró un desempeño positivo fue el de las emisiones con un vencimiento igual o inferior a dos años, segmento en el que la rentabilidad exigida disminuyó ligeramente. En contraste, el resto del papel soberano experimentó alzas en el rendimiento ofrecido de entre 2 y 6 puntos básicos.

En el ámbito de la deuda privada europea, los diferenciales de crédito mostraron una ligera ampliación durante la semana. En el segmento de grado de inversión, los diferenciales aumentaron en 2 puntos básicos, hasta situarse en 73. Por su parte, en el mercado de alto rendimiento, la ampliación fue más acusada, con un incremento de 12 puntos básicos, hasta los 318.

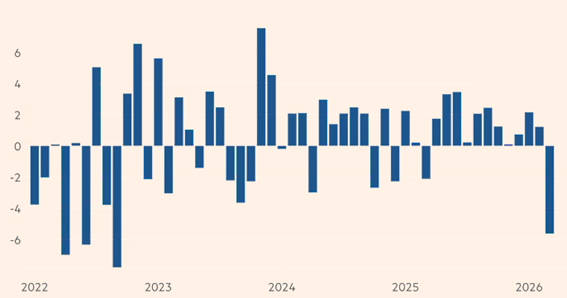

Como consecuencia de las caídas, tanto en los mercados de renta variable como de renta fija, las carteras equilibradas, también conocidas como “60/40”, están registrando un comportamiento negativo. Para encontrar un episodio similar, es necesario remontarse a 2022. De hecho, no es la única similitud con aquel fatídico año. Habría que retroceder hasta septiembre de ese mismo año para observar un peor comportamiento en el bono estadounidense a dos años. En aquel momento, la rentabilidad exigida aumentó en 78 puntos básicos, frente a los 53 registrados en marzo de este año.

Gráfico: evolución mensual de una cartera 60% renta variable y 40% renta fija (60/40*)

Fuente: Financial Times con datos de Bloomberg.

*Cartera compuesta por índices globales: MSCI ACWI y Bloomberg Global Agregado.

Los indicadores económicos, como los PMI y el índice IFO conocido en Europa, configuran un entorno de crecimiento en desaceleración, especialmente en el sector servicios, con un empeoramiento de las expectativas. En el caso estadounidense, el viernes se conocieron las expectativas de la Universidad de Michigan en las que destaca un empeoramiento de la situación actual (55,8 vs. 57,8 previo), con unas previsiones algo menos optimistas (51,7 vs. 54,1). Además, las expectativas de inflación a corto plazo aumentaron en cuatro décimas, hasta el 3,8%, y las de largo plazo se mantuvieron en el 3,2%.

La atención de los inversores se centrará en la geopolítica y en una agenda macroeconómica que se presenta intensa, en particular, en Estados Unidos. Entre las referencias más relevantes se encuentran los indicadores de actividad regional de la Reserva Federal, el índice de confianza del consumidor del Conference Board, los datos de vacantes y rotación laboral (JOLTS), las ventas minoristas, el ISM manufacturero, las cifras de comercio exterior y el informe mensual de empleo. En la eurozona conoceremos los datos de confianza de consumidores y empresas, la inflación y las lecturas finales de los índices PMI. Por su parte, en Asia, tanto en Japón como en China conoceremos los PMI, mientras que en el país nipón también será relevante conocer las ventas minoristas y los datos de empleo.

Feliz semana.

Analista

Contenido relacionado