BLOG

La Fed mantiene los tipos de interés

Compartir

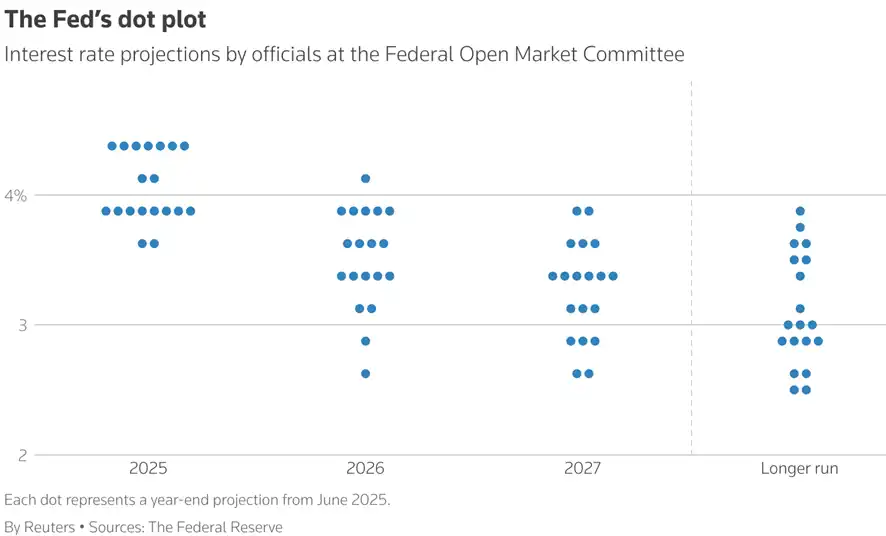

La Reserva Federal mantuvo ayer los tipos de interés sin cambios, como se esperaba, pero el mensaje que dejó Jerome Powell fue más prudente que de costumbre. Aunque el diagrama de puntos sigue contemplando dos bajadas en lo que queda de año, el presidente del banco central reiteró que ningún miembro del Comité defiende con convicción esas previsiones, ya que “todo dependerá de los datos”. En particular, subrayó que esperan un repunte significativo de la inflación en los próximos meses debido al efecto de los aranceles impuestos por la administración Trump. El impacto de esta política comercial parece estar introduciendo una fuente adicional de incertidumbre que podría condicionar la trayectoria de los tipos no solo este año, sino también en 2026 y 2027, ejercicios en los que la Fed ha reducido el ritmo esperado de recortes a tan solo un cuarto de punto por ejercicio.

Bolsa estadounidense

Wall Street cerró prácticamente en tablas tras una sesión volátil: el S&P 500 retrocedió un 0,04%, mientras que el Nasdaq avanzó un 0,12% y el Dow Jones cedió un 0,1%. Las rentabilidades de los bonos del Tesoro revirtieron casi toda la caída inicial tras la rueda de prensa de Powell. El diez años estadounidense terminó en el 4,4%, frente al 4,39% del día anterior. Por su parte, los inversores aumentaron la probabilidad de un recorte en septiembre hasta el 64%, desde el 58% previo a la reunión.

Trump se queja

En el plano político, Donald Trump volvió a cargar contra Powell, al que calificó de “demasiado lento” y descartó su continuidad al frente de la Fed si gana las elecciones. Incluso ironizó con la posibilidad de nombrarse a sí mismo presidente del banco central, en un nuevo capítulo de fricción institucional que añade ruido de fondo a la política monetaria.

Oriente Próximo

Las tensiones geopolíticas también continúan pesando sobre los mercados. El conflicto entre Israel e Irán entra en su sexto día y crecen los temores a una implicación directa de Estados Unidos. El líder supremo iraní rechazó de plano la exigencia de rendición incondicional formulada por Trump, quien advirtió de que su paciencia “se ha agotado”, aunque sin aclarar sus próximos pasos. El petróleo repuntó por segundo día consecutivo: el Brent subió un 0,4%, hasta 77 dólares.

Euro zona y el vecino Reino Unido

En Europa, el tono también fue de cautela. El índice STOXX 600 cayó un 0,4%, hasta mínimos de un mes, en una jornada marcada por la espera a la Fed y la persistente tensión en Oriente Próximo. En el plano macroeconómico, el Reino Unido publicó un dato de inflación en línea con lo previsto, lo que refuerza la expectativa de que el Banco de Inglaterra mantenga los tipos sin cambios hoy. En cambio, el Riksbank sueco sí recortó su tipo de referencia en un cuarto de punto, hasta el 2%.

Por sectores, destacó la fortaleza de las empresas de defensa, que subieron un 0,6%, mientras que las compañías de salud fueron el principal lastre, especialmente Novo Nordisk, que cayó un 1% después de que un juez estadounidense respaldara la decisión de la FDA de retirar Ozempic y Wegovy de la lista de medicamentos en escasez.

Hoy la atención estará dividida entre Londres y Zúrich. El Banco de Inglaterra decidirá sobre los tipos en un contexto de desaceleración de la inflación, pero con los servicios aún tensionados. En Suiza, el mercado espera que el BNS mantenga tipos, aunque cualquier guiño hacia un recorte adicional podría mover el franco. También seguiremos atentos a las negociaciones comerciales con EE.UU., con la fecha límite del 9 de julio cada vez más cerca y solo un acuerdo formal cerrado —el de Reino Unido— hasta el momento.

Eso sí, hoy al menos podremos tomarnos un respiro: con Wall Street cerrado por festivo, los inversores europeos tendremos unas horas para pestañear sin miedo a perdernos una rueda de prensa, un tuit incendiario o una sorpresa en los datos macro. Aprovechémoslo… que el viernes vuelve la acción.

Feliz jueves.

Analista

Contenido relacionado