BLOG

Entre tipos, beneficios y aranceles

Compartir

Los inversores tuvieron que digerir una gran cantidad de información durante la semana pasada, desde el resultado del encuentro entre Donald Trump y Xi Jinping en Corea del Sur, hasta las decisiones de política monetaria adoptadas por los bancos centrales de Europa, Estados Unidos y Japón, pasando por la publicación de resultados empresariales de numerosos integrantes del S&P 500.

El acuerdo alcanzado entre Donald Trump y Xi Jinping en materia arancelaria tuvo un impacto limitado en los mercados financieros. La reducción del gravamen promedio aplicado por Estados Unidos a las importaciones procedentes de China ha pasado del 57% al 47%, una disminución que se explica, principalmente, por la rebaja a la mitad del arancel sobre el fentanilo, a cambio de que China refuerce los controles sobre su producción, retome las compras de soja y reanude el comercio de tierras raras. Por su parte, Estados Unidos ha accedido a eliminar los tributos sobre los barcos de fabricación china y a reducir las restricciones a la exportación de tecnología hacia el país asiático.

El otro foco de atención lo coparon los bancos centrales, que cumplieron con el guion previsto. El Banco Central Europeo (BCE) y el Banco de Japón (BoJ) mantuvieron sin cambios sus tipos de interés de referencia, mientras que la Reserva Federal (Fed) decidió recortarlos en 0,25 puntos porcentuales, situándolos en el rango del 3,75% – 4%. Lo más destacable fue que Jerome Powell advirtió que la nueva rebaja del coste del dinero que descuentan los inversores para diciembre no está plenamente contemplada por el comité de banqueros estadounidenses.

Los mercados de renta fija apenas se inmutaron ante estas decisiones. En el caso de la curva de rendimientos alemana, la rentabilidad exigida en todos los tramos de esta se mantuvo intacta respecto a los de la semana previa. En cambio, en el caso estadounidense, el rendimiento ofrecido por el bono a dos años aumentó en 9 puntos básicos por los 7 de la referencia a diez años, lo que supuso un ligero aplanamiento de la curva. En cuanto a la deuda privada, los diferenciales de crédito se mantuvieron inalterados en Europa en todos los grados de inversión, mientras que en Estados Unidos se ampliaron ligeramente.

La temporada de resultados ha cogido ritmo de crucero durante las últimas jornadas. En el caso del S&P 500, el 64% de las compañías que integran el índice han presentado ya sus cuentas trimestrales. De ellas, el 83% ha superado las previsiones en ingresos y el 79% en ventas. Los beneficios por acción (BPA) muestran un incremento del 10,7% y, de mantenerse este ritmo, supondría el cuarto trimestre consecutivo con alzas de doble dígito y el noveno con crecimiento positivo de esta variable. En Europa, el 47% de las empresas del Euro Stoxx 600 han publicado resultados, registrando un aumento del 0,4% en las ventas y un crecimiento del 6% en los beneficios.

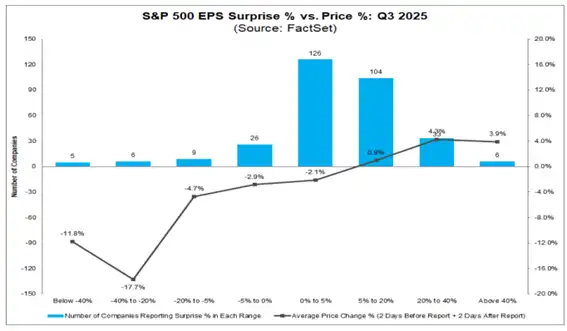

Lo más relevante de la temporada de resultados no reside únicamente en las cifras publicadas, sino en la forma en que los inversores las interpretan y reaccionan ante ellas. Nos encontramos en un entorno en el que la lectura del mercado resulta tan determinante como los propios resultados empresariales. En este contexto, FactSet ha elaborado un estudio en el que analiza el impacto de la publicación de resultados sobre la evolución de las cotizaciones, comparando los precios de las acciones en los dos días previos y los dos posteriores a la publicación de las cuentas, y comparándolo, mediante rangos, en función de la sorpresas de los beneficios por acción.

Evolución de las cotizaciones de las acciones según la sorpresa en los beneficios por acción (BPA).

Fuente: Factset.

La conclusión es que los inversores se han vuelto más exigentes que en períodos anteriores con caídas relevantes en las cotizaciones de las acciones si el beneficio por acción ha crecido menos de un 5% o si se han contraído. Esto contrasta con lo poco que han aumentado de precio si el BPA ha sorprendido al alza más de un 40%.

Quizá este nivel de exigencia es lo que ha motivado que los mercados de renta variable tuviesen un comportamiento dispar. Las bolsas europeas cerraron con un tono mixto (Ibex 35 +1,08%, Euro Stoxx 50 -0,22%, DAX -1,16%, CAC 40 -1,27% y FTSE 100 +0,74%), en contraste con los índices estadounidenses, que registraron avances moderados (S&P 500 +0,71%, Dow Jones +0,75% y Nasdaq +2,24%).

Los datos macroeconómicos dibujaron un panorama esperanzador para la economía de la zona euro. El avance mensual del PIB de España (0,6%) y, especialmente, el de Francia (0,9%), impulsaron el crecimiento del conjunto de la eurozona hasta el 0,2%. Al mismo tiempo, tanto el IPC general (2,1%) como el subyacente (2,4%) se mantienen cerca de los niveles objetivo del Banco Central Europeo.

En cambio, la Fed contó con menos visibilidad para tomar su decisión de reducir los tipos de interés, debido al shutdown que interrumpió la publicación de varios indicadores macroeconómicos clave. Es posible que la institución se apoyase en la herramienta de previsión del PIB de la Fed de Atlanta, que apunta a un crecimiento anualizado del 3,9% en el tercer trimestre, un dato que contrasta con el PMI de manufacturas de Chicago, que se situó en 43,8 puntos, mostrando cierta debilidad en el sector industrial.

En China, la actividad manufacturera volvió a contraerse en octubre por séptimo mes consecutivo, con un PMI de 49 puntos, lastrada por la caída de los nuevos pedidos de exportación. La guerra comercial ha impactado de lleno en el crecimiento de las exportaciones y del PIB, mientras Pekín trata de mantener su objetivo de crecimiento del 5% mediante estímulos fiscales e inversión pública. No obstante, persisten las dudas sobre la eficacia de estas medidas y la capacidad del país para reequilibrar su economía hacia un mayor consumo interno.

Finalmente, la agenda macroeconómica de la semana viene cargada de cifras de calado como la evolución de los PMI de servicios y manufacturero tanto de Europa como de Estados Unidos. Además, siguiendo con la economía americana, también conoceremos las perspectivas de la situación actual y futura de la economía, así como las de inflación a corto y medio plazo de la Universidad de Michigan. Por otro lado, las empresas seguirán rindiendo sus cuentas del tercer trimestre. Por último, Donald Trump continuará tratando de evitar que el shutdown se alargue mucho más (empezó el 1 de octubre), tras instar al Senado a quitar la regla del “filibuster” y de este modo superar la barrera del partido demócrata y poder reabrir la Administración federal.

Feliz semana.

Analista

Contenido relacionado