BLOG

Alianza entre Meta y NVIDIA

Compartir

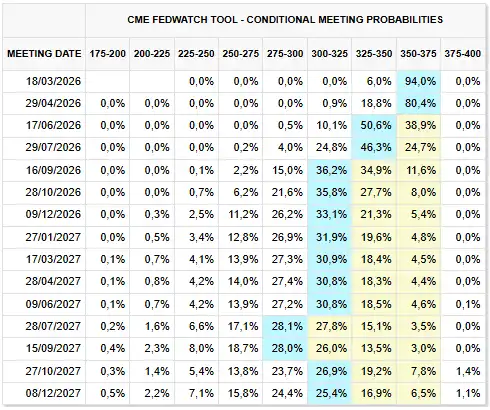

El acta de la última reunión del Comité Federal de Mercado Abierto (FOMC) revela una postura más cauta de la Reserva Federal, que no descarta nuevas subidas de tipos si la inflación no converge hacia el objetivo del 2%. Pese a que la mayoría votó por mantener los tipos (3,50%-3,75%), el encuentro mostró una creciente división interna. Mientras gobernadores como Waller y Miran abogaban por recortes de 25 puntos básicos, la mayoría priorizaron el control de precios sobre la flexibilización monetaria. Este enfriamiento de las expectativas de bajadas de tipos volverá a ser un tema candente entre la Administración Trump y la Fed.

Probabilidades de bajadas de tipos en Estados Unidos.

Fuente: CME.

La Fed actúa como prestamista de última instancia

La Reserva Federal ha inyectado durante la semana 18.500 millones de dólares a los bancos estadounidenses mediante repos a un día. Estaríamos hablando del cuarto mayor aumento de liquidez desde la pandemia. En este tipo de operaciones, la Fed actúa como prestamista de última instancia para evitar que los tipos de interés a corto plazo se disparen. Las causas pueden ir desde falta de efectivo en el mercado interbancario hasta un exceso de ajuste a la hora de reducir el balance de la Fed o presión por la gran cantidad de deuda que está emitiendo el Tesoro de Estados Unidos. En cualquier caso, es una señal de estrés financiero que podría darnos pistas sobre la futura política monetaria.

Mercado de repos a un día.

En el plano macroeconómico

La balanza comercial de Japón sorprendió positivamente gracias al aumento de las exportaciones (+16,8% vs. 12,0% estimado) y la caída de las importaciones (-2,5% vs. 3,0%). En Europa, la inflación en el Reino Unido se moderó, aunque sigue muy por encima del resto de economías (3%). La parte positiva es que el IPC subyacente cayó en enero (-0,6% vs. -0,7%). En el caso de Francia, la inflación se sitúa en el 0,3% anualizado, al borde de la deflación. En Estados Unidos, destacaron los datos de construcción y pedidos de bienes duraderos. La producción industrial en enero se alzó un 0,7%, por encima de lo esperado, y confirma el buen tono del sector en el último trimestre. La nota negativa, por decir algo, vino de la Reserva Federal de Atlanta, que publicó sus estimaciones del PIB del cuarto trimestre: 3,6% vs. 3,7%.

Las bolsas disfrutaron de subidas importantes a ambos lados del Atlántico

Europa (Euro Stoxx 50 +1,34%, DAX +1,12%, Ibex 35 +1,35%) superó a Estados Unidos (S&P 500 +0,56%, Nasdaq +0,78%, Dow Jones +0,26%) de nuevo, algo que viene repitiéndose en las últimas semanas. Y eso que el sector tecnológico estadounidense ha vuelto a repuntar estos días, gracias al buen comportamiento de las Siete Magníficas. Aun así, salvo NVIDIA (+1,7%), el resto estaría en números rojos en lo que va de año: Microsoft -17,4%, Amazon -11,3%, Tesla -8,5%, Meta -2,5%, Alphabet -3,1% y Apple -2,8%. Los resultados fueron francamente buenos, pero al mercado le preocupa la fuerte inversión que tienen prevista para 2026. En este contexto, ayer los sectores defensivos se quedaron bastante rezagados. El «batacazo» del día se lo llevó Palo Alto (-6,8%). La empresa de ciberseguridad batió las estimaciones en ingresos y beneficio por acción, pero se quedó por debajo del consenso en las guías para 2026. Tampoco las compañías de ciberseguridad han sido ajenas a la sangría del software y acumulan fuertes caídas desde máximos.

Cifras récord y split a la vista de Booking

En las horas posteriores al cierre, conocimos las cifras trimestrales de Booking. La plataforma superó las estimaciones de los analistas y creció a doble dígito en reservas brutas (16%), ingresos (16%), beneficio por acción (17%) y flujo de caja libre (+120%). No solo mantiene el ritmo, sino que lo acelera, en medio de las dudas sobre una posible disrupción por parte de la IA. Booking tiene la oferta más amplia de hoteles, alquileres vacacionales, vuelos, alquileres de automóviles, restaurantes y experiencias. Además, con los programas de fidelización (Genius) han conseguido atraer a más clientes y reforzar su imagen de marca. Por otro lado, han anunciado un split (25 a 1) por el que reducirán el precio de la acción a partir del 2 de abril y seguramente animará a más inversores minoristas.

Cifras trimestrales y anuales de Booking.

Fuente: Booking.

Meta y NVIDIA unen fuerzas

Una de las noticias del día es el acuerdo sin precedentes entre Mark Zuckerberg y Jensen Huang, por el que Meta blindará su infraestructura de inteligencia artificial con una inversión estimada de 135.000 millones de dólares. Esta alianza garantiza a Meta el suministro prioritario de las arquitecturas Blackwell y Rubin, además de una adopción masiva de las CPU Grace y la tecnología Ethernet Spectrum-X para maximizar la eficiencia de sus centros de datos. Un punto crítico es el despliegue de computación confidencial en WhatsApp, que busca integrar modelos avanzados de IA (como Llama) manteniendo el cifrado de extremo a extremo y la privacidad del usuario; un desafío técnico que, según la empresa, marcará un antes y un después.

NVIDIA apuesta por el enorme mercado indio

Paralelamente, NVIDIA está ejecutando un giro estratégico hacia el Este para consolidar su soberanía tecnológica. Según informa la CNBC, la compañía ha activado un plan de expansión en la India, actuando no solo como proveedor de hardware para centros de datos locales, sino también como brazo de capital riesgo inyectando fondos en el ecosistema de startups de IA del país. Con este doble movimiento, NVIDIA asegura su dominio en Silicon Valley de la mano de Meta, mientras se posiciona como el arquitecto de la infraestructura digital en uno de los mercados con mayor potencial de crecimiento del mundo.

También estos días estamos conociendo los movimientos de los principales inversores a nivel global. Entre lo más destacado tenemos la compra de Amazon y Meta por parte de Bill Ackman (Pershing Square), el incremento en energía y seguros de Berkshire Hathaway, la apuesta por tecnología estadounidense de David Tepper (Appaloosa Management) o la venta general de Terry Smith (Fundsmith). Este último responde más a salidas de partícipes que a un movimiento táctico, sobre todo tras los malos resultados de los últimos años. En líneas generales, estamos viendo que los grandes inversores están aprovechando para reforzar su exposición a las grandes tecnológicas.

Feliz jueves.

Director de renta variable

Contenido relacionado