BLOG

La inflación alemana alcanza un nuevo máximo

Compartir

Con Wall Street cerrado, las bolsas europeas tuvieron un buen comportamiento, con el índice Euro Stoxx +0,86%, aprovechando la apertura de los confinamientos en China. El DAX alemán subía un 0,79%, el CAC francés se anotaba un alza del 0,72% impulsado por el sector del lujo, el MIB italiano ganaba un 0,70%, y el FTSE 100 británico el 0,19%. El Ibex, sin embargo, recortó un escaso 0,03%, manteniendo los 8.900 puntos.

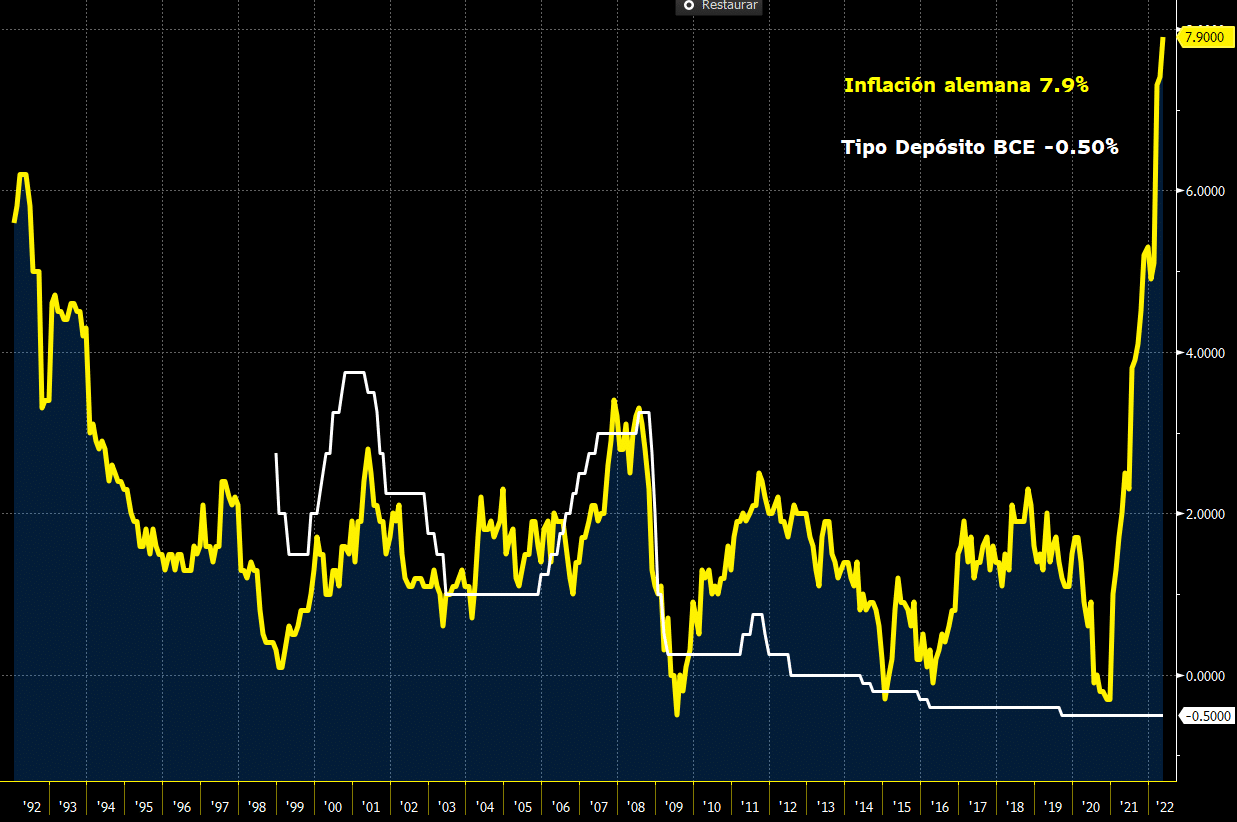

Ayer vimos datos macro importantes, resaltando en el agregado de la eurozona el indicador de sentimiento económico, que se mantiene en los niveles esperados de 104,9-105, situándose a niveles de principios de 2020. Este dato se calcula en base a encuestas de consumo y negocios realizadas por la Comisión Europea utilizando cinco indicadores: confianza industrial (40%), confianza del sector servicios (30%), confianza del consumidor (20%), de la construcción (5%) y del comercio al por menor (5%). La mala noticia sigue siendo la inflación y en particular los datos presentados por la Oficina Federal de Estadística de Alemania, que nos sorprendió con una publicación de 7,9% desde 7,4% el mes pasado y 7,6% esperado, niveles nunca vistos en la economía alemana, que sin duda no pueden sorprender cuando el índice de precios a la importación ha aumentado hasta 31,7%. No podemos olvidar tampoco el dato de inflación española publicado ayer, que alcanzó 8,7% desde el pasado 8,3% del mes de abril.

Hoy se publica en la eurozona la inflación de Portugal, Francia e Italia y el de la Unión Económica Monetaria. En EE.UU., los datos de confianza del consumidor y los PMI de Chicago. Esperemos que alguno nos sorprenda positivamente, aunque las encuestas no acompañen.

Sobre los bonos, sorprende la relajación del bono americano a diez años, a niveles de 2,73% cuando a principios de mes alcanzó el 3,13%. ¿A qué se debe esta relajación de las tires de 40 pb? Posiblemente al miedo al enfriamiento de la economía americana y, por ende, a una menor subida de tipos. Lo contrario que está pasando en Europa, quién lo diría… Y así se refleja en la cotización del EUR/USD, que ha pasado de 1,038 el 12 de mayo al actual 1,0780 y también en los diferenciales de la curva americana y europea. Les recuerdo que hace escasamente un mes, el mercado descontaba diez subidas de tipos en Estados Unidos, hasta el 2,90%-3,00% para la última reunión de la Fed de este año, y ahora el consenso descuenta que los tipos terminarán en el 2,60%. Sin duda, esta relajación de las rentabilidades de los bonos ha apoyado el movimiento positivo de las bolsas olvidándose de las malas noticias del PIB americano del primer trimestre revisado de -1,5% desde -1,3% preliminar.

Y esta relajación de las rentabilidades en los bonos ha conseguido que los diferenciales de crédito se relajen considerablemente, pasando los bonos high yield de una rentabilidad anualizada del 7,40% al 5,70%. En todo caso sigamos siendo cautos, porque este mes empieza la reducción de balance de la Fed y recordemos que su objetivo es reducir a un ritmo de 47.500 millones al mes y 95.000 a partir de septiembre y podrá afectar a mayores caídas de los bonos, aunque como ya hemos dicho en las últimas semanas, la mayor parte de estas posibles caídas ya están incluidas en los precios actuales.

Feliz martes.

Director de Renta Fija

Contenido relacionado