BLOG

Las bolsas retroceden en plena temporada de resultados

Compartir

Los inversores parecen haberse acostumbrado a la calma tensa que impera en los mercados financieros durante las últimas semanas, período en el que el conflicto de Oriente Medio ha copado todos los titulares. Llegados a este punto, la gran incógnita es saber cómo de duradero va a ser el alto el fuego anunciado por Donald Trump de manera unilateral, especialmente cuando Irán está atacando barcos petroleros que pasan por el estrecho de Ormuz.

Divergencia en los mercados

La sesión del viernes en los mercados financieros fue un fiel reflejo de lo que pasó durante la semana. Los índices europeos cerraron la jornada a la baja (Ibex 35 -1,09%; FTSE 100 -0,75%; CAC 40 -0,84%), mientras que los estadounidenses lo hicieron mayoritariamente con alzas (S&P 500 0,80%, Nasdaq 1,63% y Dow Jones -0,16%). La divergencia en el comportamiento de las bolsas en Estados Unidos y Europa se explica por los datos macroeconómicos publicados y por la publicación de resultados empresariales correspondientes al primer trimestre.

Resultados empresariales en Estados Unidos

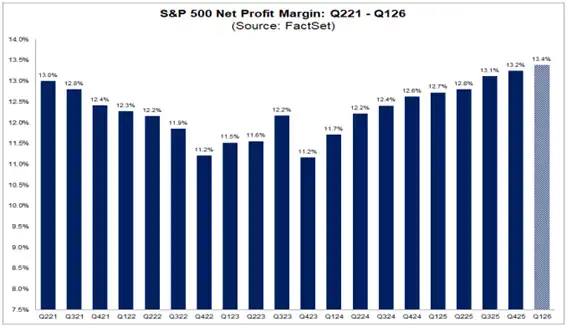

El 18% de las compañías que integran el S&P 500 han publicado sus cuentas. De ellas, el 84% han batido las estimaciones de beneficios y el 81% las de ventas. Además, con estas cifras encima de la mesa, se prevé que los beneficios hayan crecido un 15,1% respecto al primer trimestre de 2025, lo que supondría el sexto trimestre consecutivo de alzas de doble dígito en los ingresos respecto al año precedente. Además, se estima que el margen neto se va a situar en el 13,4%, aumentando desde el 13,2%, el mayor nivel de los últimos quince años.

Evolución del margen neto de las empresas integrantes del S&P 500.

Fuente: Factset.

Resiliencia de la economía estadounidense

En lo referente al estado de la economía estadounidense, las cifras conocidas durante la semana pasada muestran una mayor resiliencia que la prevista. Por el lado de las ventas minoristas del mes de marzo, estas avanzaron un 1,7% (vs. 1,4% estimado), desde el 0,7% que lo hicieron en febrero. En cuanto al tejido empresarial americano, medido a través del PMI preliminar del mes de abril, también apuntan a este hecho. El indicador manufacturero subió a 54, el de servicios situándose en 51,3 y el compuesto en 52; todos ellos en territorio de expansión.

Debilidad en empleo y confianza

La nota negativa vino por el lado del mercado laboral y por el informe de la Universidad de Michigan. Las peticiones de subsidio por desempleo semanal repuntaron hasta las 214.000 por las 211.000 previstas. Las peticiones existentes se situaron en 1.821.000. Además, el viernes por la tarde se conoció la confianza del consumidor, que salió mejor que la previsión (48,1 vs. 47,7), aunque continúa mostrando debilidad. Además, las expectativas de inflación a un año están ancladas en niveles elevados (4,7%), con las de largo plazo en niveles más moderados (3,5%).

Europa, con divergencia económica

En la zona euro, se ha hecho más notable la divergencia entre la recuperación industrial y el deterioro generalizado de la confianza de los agentes económicos.

La semana comenzó con cierta tensión tras la publicación del IPP en Alemania, que repuntó hasta el 2,5%, apuntando a presiones inflacionistas en la cadena de producción. Esta tendencia se vio reforzada el viernes con el aumento del IPP en España, que alcanzó el 3,4%. Este repunte de los costes coincidió con unos indicadores de confianza empresarial en Alemania, como el índice ZEW y el Ifo, que ofrecieron lecturas débiles, situando la valoración de la situación actual en niveles muy deprimidos, en torno a -73,7, y reflejando un entorno de pesimismo empresarial. Este comportamiento contrasta con la evolución del PMI manufacturero, que logró situarse por encima de los 50 puntos, entrando en terreno expansivo.

Diferencias entre sectores económicos

Sin embargo, esta mejora en el sector industrial no se ha trasladado al resto de la economía. Los PMI de servicios, tanto en Alemania como en el conjunto de la zona euro, permanecen en zona de contracción, mientras que la confianza del consumidor sigue estancada en niveles negativos.

Movimientos en renta fija privada y deuda pública

Los mercados de deuda pública reflejaron la incertidumbre con un aumento del rendimiento exigido en todos los tramos de la curva estadounidense y alemana. En ambos casos, la mayor variación se dio en la deuda a dos años, mientras que el impacto en las referencias a diez años fue menor. Además, en el caso del crédito corporativo europeo, los diferenciales se ampliaron entre 2 puntos básicos en grado de inversión y 13 en alto rendimiento.

Política monetaria

En lo referente a la política monetaria, cabe destacar que Kevin Warsh, banquero nominado a suceder a Jerome Powell al frente de la Fed, compareció ante el Senado, donde afirmó que Donald Trump no le había persuadido para bajar los tipos de interés y manifestó su intención de reducir el tamaño del balance por un importe de unos 100.000 millones de dólares al mes y reinvertirlo en activos tradicionales. Tan solo faltaba un último obstáculo: que el senador Thom Tillis levantase el veto a la nominación de Warsh una vez Trump hubiera retirado la denuncia contra Powell, hecho que tuvo lugar el viernes por la tarde.

Claves de la semana

De cara a esta semana, conviene estar atentos a las reuniones de los bancos centrales de Estados Unidos, Canadá, zona euro y del Reino Unido. Además de ello, los inversores pondrán toda su atención en la evolución del conflicto en Oriente Medio y en la continuación de la temporada de resultados del primer trimestre. Finalmente, por el lado macroeconómico, conoceremos la inflación y la tasa de paro de abril de la zona euro, mientras que en Estados Unidos verá la luz el dato de PCE de marzo, PIB del primer trimestre y la confianza del consumidor de abril.

Feliz semana.

Analista

Contenido relacionado