BLOG

Wall Street encadena subidas mientras Europa sigue más rezagada

Compartir

El comportamiento de los mercados estuvo marcado por las expectativas de que se mantenga el alto el fuego en Oriente Medio, lo que permitió una moderación del riesgo geopolítico y dio apoyo a los activos de riesgo, especialmente en Estados Unidos.

En EE.UU., el S&P 500 avanzó un 0,62%, encadenando su séptima sesión consecutiva al alza, la racha más larga desde octubre. El movimiento fue amplio, con nueve de los once sectores en positivo, liderados por consumo discrecional e impulsado principalmente por Amazon. El valor subió en torno al 5,6% tras una carta de su CEO, Andy Jassy, que reforzó la confianza del mercado en el potencial del grupo en inteligencia artificial y en el crecimiento de AWS, ayudando a disipar dudas sobre el elevado nivel de inversión.

También destacaron las subidas de Brown‑Forman (+11,4%), Sandisk (+9,1%) y Constellation Brands (+8,5%). En el lado negativo, Texas Pacific Land (‑15,7%) y varias compañías de software —como ServiceNow o Palantir— cayeron con fuerza, en un movimiento de toma de beneficios.

En Europa, el tono fue más contenido

El Stoxx 600 cerró con una ligera caída del 0,15%, tras recuperar parte de las pérdidas intradía. El FTSE MIB fue el único índice en positivo (+0,5%), mientras que el DAX cayó un 1,14%, arrastrado por el fuerte castigo a SAP.

Las acciones del grupo alemán retrocedieron cerca de un 8% después de que su consejero delegado advirtiera de “dolor a corto plazo” durante la transición hacia la inteligencia artificial. El mensaje reavivó las dudas sobre los riesgos de corto plazo y se extendió al resto del sector, con caídas también en Dassault Systèmes, Sage y Capgemini.

En renta fija, el comportamiento fue divergente

En EE.UU., las rentabilidades de los treasuries registraron ligeros descensos, con el bono a diez años en torno al 4,28%. En Europa, las tires repuntaron, con el bund alemán cerca del 3%.

En materias primas, el petróleo se mantuvo volátil

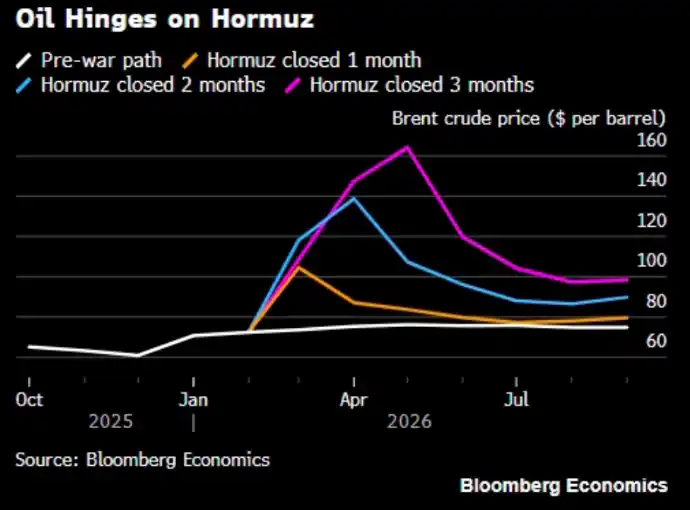

El WTI cerró cerca de los 98 dólares y el Brent en torno a los 96 dólares. Según estimaciones de Bloomberg Economics, un cierre completo del estrecho de Ormuz durante tres meses podría llevar el Brent a superar puntualmente los 160 dólares, aunque el escenario más probable es el de una interrupción parcial y persistente de los flujos. Incluso si algunos cargamentos logran transitar, las restricciones selectivas, el aumento de los costes de aseguramiento y la menor disponibilidad de buques podrían mantener la oferta estructuralmente tensionada. Más que un pico geopolítico puntual, el mercado parece estar incorporando una prima de riesgo duradera asociada al cuello de botella de Ormuz.

El petróleo depende de Ormuz.

Fuente: Bloomberg Economics.

El oro avanzó alrededor de un 1%, mientras que la plata subió cerca de un 1,6%.

En criptoactivos

Bitcoin repuntó hasta los 72,400 apoyado en la mejora de la confianza geopolítica y en el mayor interés institucional. Destacó el lanzamiento del ETF de Bitcoin al contado de Morgan Stanley, que captó unos 34 millones de dólares en su primer día, una señal más de normalización del activo.

En el plano macroeconómico

Los datos de EE.UU. enviaron un mensaje mixto. El PCE subyacente se situó en el 3,0% —en línea con lo esperado— mientras que el PIB del cuarto trimestre fue revisado a la baja hasta el 0,5% trimestral. El mercado laboral siguió mostrando resiliencia, pese a un ligero repunte en las nuevas peticiones de desempleo. Para hoy, la atención se centra en los datos de inflación, con la publicación del IPC de Alemania, el IPC de EE.UU. —incluida la lectura subyacente— y las expectativas de inflación de la Universidad de Michigan.

Feliz viernes.

Analista

Contenido relacionado