BLOG

La mayor subida del petróleo en cuatro años

Compartir

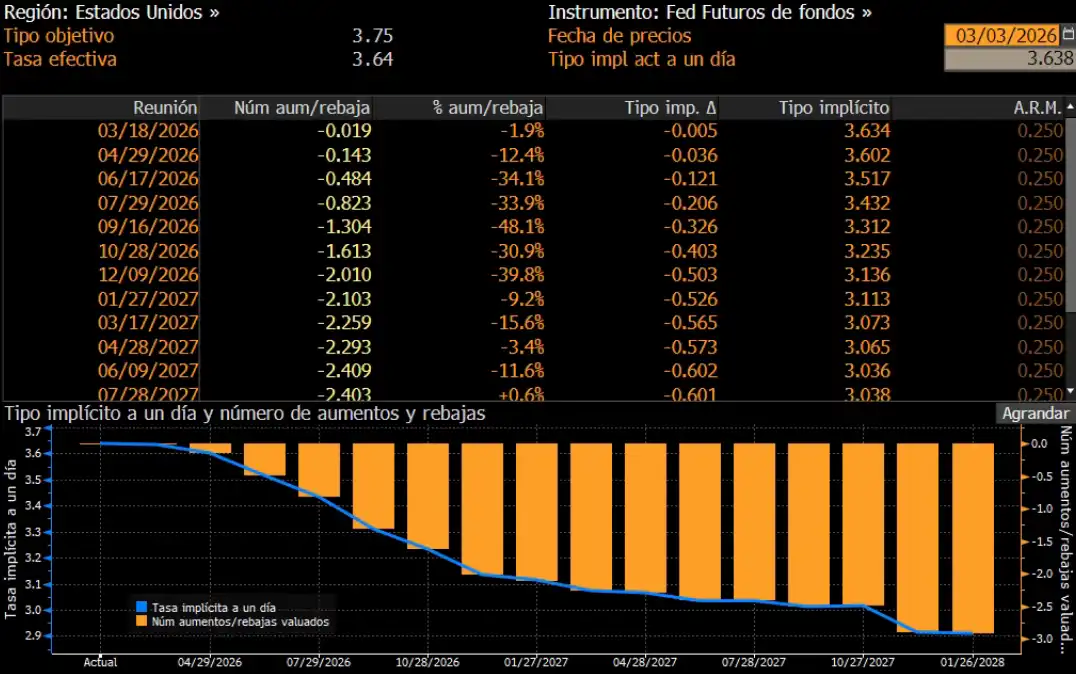

El impacto en los mercados financieros se hizo evidente ayer tras el ataque conjunto de Estados Unidos e Israel contra Irán, ante las posibles repercusiones en los precios de las materias primas energéticas. Este acontecimiento podría desencadenar efectos de segunda ronda sobre la inflación, con potencial para influir en las decisiones futuras de política monetaria. Estas inquietudes se reflejaron en una revisión de las expectativas del mercado, que ahora asigna una menor probabilidad a una bajada de los tipos de interés por parte de la Reserva Federal. En la actualidad, los operadores sitúan el primer recorte del precio del dinero en Estados Unidos en el mes de septiembre.

Expectativas de tipos de interés en Estados Unidos.

Fuente: Bloomberg. Datos al 03/03/2026

Repuntes significativos en las rentabilidades de la deuda soberana

En la zona euro, el bono alemán a diez años alcanzó el 2,71%, tras avanzar 6,8 puntos básicos, mientras que el bono español se situó en el 3,13% (+7,4 p.b.). Por su parte, Francia se posicionó en el 3,29% (+7,2 p.b.), Portugal en el 3,07% (+7,1 p.b.) e Italia registró el mayor incremento de la sesión, con un alza de 8,4 puntos básicos hasta el 3,35%. En paralelo, la rentabilidad del bono estadounidense a diez años aumentó 9 p.b. y supera nuevamente el umbral del 4%. En el tramo corto de la curva, la dinámica fue similar: el bono alemán repuntó cerca de 9 p.b. hasta el 2,08%, mientras que el estadounidense avanzó 10 p.b., situándose en el 3,47%.

Las bolsas europeas experimentaron una fuerte corrección

El IBEX 35 lideró las caídas tras retroceder un 2,64%, su peor sesión desde el 7 de abril de 2025. El DAX cedió un 2,56%, el Euro Stoxx 50 cayó un 2,47% y el CAC 40 perdió un 2,17%. Estados Unidos se desmarcó de la estela del Viejo Continente. El Nasdaq subía 0,36%, el S&P 500 avanzaba un 0,04%; sin embargo, el Dow Jones se dejaba un 0,15%.

Petróleo

En el mercado de materias primas, el petróleo registró su mayor alza en cuatro años tras el ataque a Irán. El barril de West Texas Intermediate (WTI) cerró en 71,23 dólares (+6,28%), mientras que el Brent se situó en 77,74 dólares tras subir un 6,68%. En la sesión de hoy prolonga las subidas, aunque con menor intensidad. Por su parte, el oro se revalorizó un 0,82% hasta los 5.322 dólares, mientras que la plata registró una caída cercana al 5%.

Datos macroeconómicos

Ayer se conocieron las cifras de ventas minoristas mensuales en Alemania, que experimentaron una caída del 0,9% en enero, superando el 0% anticipado. Estos resultados, por debajo de las expectativas, reflejan una recuperación económica más lenta de lo proyectado, en gran medida debido a los retrasos en la implementación del plan de estímulos fiscales de 500.000 millones de euros, de los cuales solo se habían ejecutado 24.000 millones de euros para 2025.

Por otro lado, también se publicaron las lecturas finales de febrero de los PMI manufactureros de Alemania, Francia, España, Italia, la zona euro, el Reino Unido y Estados Unidos. El PMI de Manufactura de la eurozona se mantuvo en 50,8 en febrero de 2026, un incremento respecto al 49,5 de enero, lo que indica la mejora más notable en las condiciones operativas del sector manufacturero de la zona euro desde junio de 2022.

Para concluir, hoy se esperan pocas referencias económicas. En Japón se dará a conocer la tasa de desempleo correspondiente al mes de enero. En la zona euro se publicará el índice de precios al consumo armonizado. En cuanto a los resultados empresariales, destacan las publicaciones de Standard Life Aberdeen, ASM International, Berkshire Hathaway, Target y Best Buy.

¡Buen día!

Analista

Contenido relacionado