BLOG

Pequeñas empresas en EE.UU.: riesgos y oportunidades

Compartir

El papel de Jackson Hole en la política monetaria

El simposio anual de Jackson Hole volvió a captar la atención de los mercados financieros. En esta ocasión, la figura central fue Jerome Powell, presidente de la Reserva Federal (Fed), tras las críticas del expresidente Donald Trump, que insiste en que los tipos de interés deberían situarse cerca del 1% para abaratar el coste de la deuda.

Actualmente, los tipos se encuentran en el rango del 4,25% al 4,50%, un nivel que el Comité Federal de Mercado Abierto (FOMC) considera necesario para mantener la estabilidad. No obstante, Powell sorprendió con un mensaje más flexible, señalando que la economía está “100 puntos básicos más cerca del tipo de interés neutral que hace un año”, lo que abre la puerta a posibles recortes tras ocho meses de inactividad en política monetaria.

Tipos de interés elevados y la carga de deuda de las pequeñas empresas

El escenario de altos costes financieros afecta especialmente a las compañías de menor capitalización. Según estimaciones, estas empresas afrontan vencimientos de deuda por unos 820 millones de dólares, de los cuales el 75% debe refinanciarse en los próximos cuatro años.

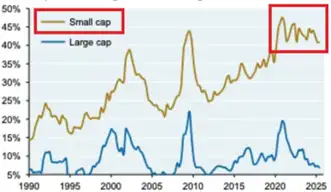

Porcentaje de compañías sin beneficios en los últimos 12 meses

En contraste, las grandes corporaciones del S&P 500 cuentan con una estructura de deuda más cómoda, ya que solo deben refinanciar la mitad de sus compromisos en ese mismo plazo.

Además, la composición de la deuda marca otra diferencia clave:

- En el Russell 2000, solo el 55% de la deuda está a tipo fijo.

- En el S&P 500, este porcentaje asciende al 90%.

Esto significa que las pequeñas empresas son mucho más vulnerables a los cambios en los tipos de referencia, dado que casi la mitad de su deuda está ligada directamente a tipos variables.

Rentabilidad y consistencia en resultados: el gran reto

El vínculo entre beneficios empresariales y cotización bursátil sigue siendo una referencia fundamental para los inversores. Sin embargo, en el caso de las pequeñas compañías, la falta de rentabilidad continúa siendo un obstáculo.

Más del 40% de las empresas del Russell 2000 no ha generado beneficios en los últimos doce meses, frente a solo un 6% en el S&P 500. Aunque esta métrica ha mejorado respecto a años anteriores, todavía queda un largo camino para lograr una rentabilidad sostenible y consistente en el tiempo.

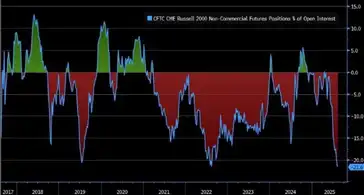

Posicionamiento neto con derivados sobre el Russell 2000

El sentimiento inversor hacia las pequeñas compañías

El Chicago Mercantile Exchange (CME) ofrece una radiografía periódica del posicionamiento de los grandes gestores respecto al Russell 2000. Su último informe muestra que el sentimiento hacia las pequeñas compañías estadounidenses está en mínimos de los últimos ocho años.

Esta visión pesimista, sin embargo, puede esconder una oportunidad. Con unas expectativas tan bajas, cualquier mejora en los indicadores económicos o en los resultados empresariales podría desencadenar una fuerte revalorización de estas compañías.

Conclusión

Las pequeñas compañías estadounidenses se enfrentan a un escenario complejo, marcado por los elevados tipos de interés, la necesidad de refinanciar deuda en condiciones menos favorables y la falta de beneficios consistentes. Sin embargo, el sentimiento tan negativo que predomina en los mercados podría convertirse en el catalizador de futuras oportunidades de inversión, especialmente si la Fed decide suavizar su política monetaria en los próximos meses.

Analista

Contenido relacionado