BLOG

La tecnología frena a Wall Street pese a la mejora macroeconómica

Compartir

La tecnología lidera las caídas en Estados Unidos

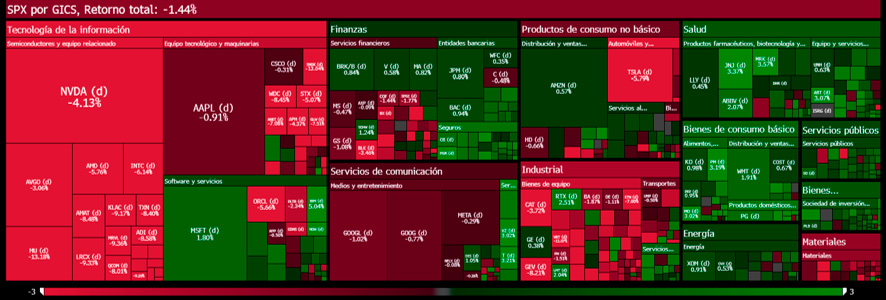

Sesión en rojo en la mayoría de bolsas tanto en Europa como en América, con especial protagonismo negativo para el sector tecnológico, que cayó con fuerza ante las dudas por la evolución de las inversiones en inteligencia artificial. El Nasdaq retrocedió un 2,21% mientras que el S&P 500 se dejó un 1,44%. Fue una sesión con fuerte dispersión donde hubo varios sectores que se revalorizaron como el sector salud, consumo básico, inmobiliario, utilities, energía o financiero. Sin embargo, las fuertes caídas en la tecnología fueron determinantes para llevar a la baja el índice. Las bajadas fueron lideradas por empresas de chips como Sandisk (-13,64%), Micron (-13,18%) o Arm (-10,14%). También en negativo Nvidia que se dejó un 4,13%. En el mercado coreano, con un fuerte componente tecnológico por Samsung y SK Hynix, el Kospi se toma un respiro tras la caída de un 10% de ayer. En estos momentos cotiza más de un 2% positivo.

Evolución por sectores del S&P 500 el 23 de Junio

Fuente: Bloomberg

Europa tampoco escapa de los números rojos

Los mercados europeos tampoco escaparon de los números rojos. El Euro Stoxx 50 se dejó un 1,28% con caídas destacadas en ASML, que retrocedió un 5,74%, e Infineon que bajó un 6,28%. En Alemania, el DAX 30 se dejó un 0,98%; en Francia el CAC 40 cayó un 0,71%. En cuanto a España, el IBEX 35 fue uno de los índices menos castigados, con un descenso del 0,34%. En cuanto a compañías, subidas para Amadeus (+2,77%), Telefónica (+2,59%) y Endesa (+0,91%), mientras que en el lado negativo encontramos a ACS que se dejó un 3,05%.

El petróleo continúa corrigiendo

En cuanto al petróleo se siguen descontando buenas noticias respecto a la reapertura del estrecho de Ormuz. Ayer nuevas bajadas en la cotización del crudo: el West Texas Intermediate bajó un 2,15% hasta los 72 dólares por barril y el Brent un 1,85%. Esta evolución en los mercados de la energía resta presión de cara a las próximas cifras de inflación.

Los PMI apuntan a una economía que mantiene el crecimiento

Los índices PMI preliminares de junio reflejan una economía global que mantiene cierta capacidad de crecimiento. En Estados Unidos, la actividad manufacturera volvió a sorprender al alza y alcanzó su nivel más elevado de los últimos cuatro meses (55,7 frente al 54,6 esperado). El sector servicios estadounidense también mostró una ligera mejora (51,3, por encima del 51,1 que descontaban los analistas), aunque compatible con un ritmo de expansión moderado. En la eurozona, el sector servicios recuperó parte del terreno perdido gracias a una mejora de la demanda en actividades vinculadas al turismo y al ocio, tras el impacto inicial de las recientes tensiones internacionales. Además, las presiones inflacionistas mostraron señales de moderación, lo que podría indicar que el repunte reciente de los precios comienza a perder intensidad. El dato del PMI de servicios fue de 48,9, aún por debajo de la zona expansiva que marcan los 50, pero superó el dato del mes anterior, 47,7.

Alemania sigue débil y Francia sorprende positivamente

Por países, Alemania continuó mostrando debilidad, especialmente en los servicios, mientras Francia registró una evolución más favorable y sorprendió positivamente tanto en manufacturas como en servicios. También se publicó la cifra ADP de empleo semanal, que registró la creación de 30.750 empleos semanales de media en el período de cuatro semanas que concluyó el 6 de junio, superando los 25.500 de la semana anterior.

Director de asesoramiento

Contingut relacionat