BLOG

Mercados de deuda: el nuevo equilibrio entre bonos corporativos, deuda pública e inteligencia artificial

Compartir

Los mercados de deuda atraviesan una etapa de cambio profundo. Durante años, la teoría financiera ha presentado una idea relativamente clara: la deuda pública de los grandes Estados desarrollados se consideraba el activo más seguro, mientras que los bonos corporativos ofrecían una rentabilidad adicional para compensar el mayor riesgo de impago de las empresas.

Sin embargo, esa lectura tradicional empieza a quedarse corta. El aumento de los déficits públicos, la persistencia de tipos de interés elevados, la inflación, las tensiones geopolíticas y el enorme ciclo inversor asociado a la inteligencia artificial están modificando la forma en la que los inversores valoran la renta fija.

En este nuevo escenario, la comparación entre bonos corporativos vs. deuda pública gana relevancia. No se trata solo de elegir entre empresas o gobiernos, sino de entender qué riesgos está asumiendo realmente el inversor y qué factores pueden condicionar la rentabilidad de los bonos en los próximos años.

Qué está cambiando en los mercados de deuda

Los mercados de deuda permiten que gobiernos, empresas y otros emisores puedan financiarse mediante la emisión de bonos. El comprador del bono presta dinero al emisor y, a cambio, recibe unos intereses durante un periodo determinado.

Hasta aquí, el funcionamiento parece sencillo. Lo que ha cambiado es el contexto.

Por un lado, muchos gobiernos mantienen niveles de gasto superiores a sus ingresos. Esto obliga a emitir más deuda pública para financiar déficits elevados. Por otro lado, algunas grandes compañías, especialmente tecnológicas, están aumentando sus necesidades de financiación para sostener inversiones muy intensivas en capital.

La inteligencia artificial es una de las grandes responsables de este cambio. El desarrollo de modelos avanzados, centros de datos, infraestructura cloud, chips, redes y capacidad energética exige inversiones multimillonarias. Y esas inversiones empiezan a tener un reflejo cada vez más claro en el mercado de bonos.

El resultado es un mercado de deuda más complejo, donde la frontera entre lo “seguro” y lo “arriesgado” no siempre coincide con las categorías tradicionales.

Bonos corporativos vs. deuda pública: diferencias clave

La deuda pública es la emitida por un Estado para financiarse. Puede adoptar la forma de letras, bonos u obligaciones, según el plazo de vencimiento. Tradicionalmente, la deuda púbica de países desarrollados se ha considerado un activo de bajo riesgo, especialmente cuando está emitida por economías con bancos centrales fuertes, estabilidad institucional y capacidad de recaudar impuestos.

Los bonos corporativos, en cambio, son emitidos por empresas. Su riesgo depende de la solvencia de cada compañía, de su capacidad de generar caja, de su nivel de endeudamiento, de su sector y de las condiciones económicas del momento.

La principal diferencia está en la prima de riesgo. Una empresa suele pagar más que un Estado porque el inversor exige una compensación adicional por asumir riesgo corporativo. Esa diferencia de rentabilidad frente a una referencia considerada más segura se conoce como spread de crédito o diferencial de crédito.

| Aspecto | Bonos corporativos | Deuda pública |

|---|---|---|

| Emisor | Empresas | Gobiernos |

| Riesgo principal | Riesgo de crédito empresarial | Riesgo fiscal, inflación y tipos |

| Rentabilidad | Suele incluir una prima adicional | Depende del país y del vencimiento |

| Factores clave | Rating, flujo de caja, sector y deuda | Déficit, deuda pública, inflación y política monetaria |

| Uso habitual | Financiar inversiones o refinanciar deuda | Financiar gasto público y vencimientos |

Durante mucho tiempo, esta comparación parecía tener una conclusión clara: la deuda pública era más segura y los bonos corporativos ofrecían más rentabilidad a cambio de mayor riesgo. Ahora, el mercado empieza a introducir más matices.

Por qué los bonos corporativos ganan protagonismo

Una de las grandes paradojas actuales es que algunos inversores perciben ciertos bonos corporativos como más atractivos que determinadas emisiones soberanas. Esto no significa que todos los bonos de empresas sean más seguros que la deuda pública, sino que la calidad del emisor importa más que nunca.

Muchas compañías de gran tamaño mantienen balances sólidos, negocios globales, posiciones de mercado dominantes y una elevada capacidad de generación de caja. En esos casos, el inversor puede ver en sus bonos una alternativa interesante dentro de la renta fija.

Además, los bonos corporativos pueden ofrecer una rentabilidad superior a la de la deuda pública, especialmente cuando el emisor debe pagar un diferencial adicional para atraer capital. Para el inversor, ese spread puede ser atractivo si considera que el riesgo de impago está bien compensado.

El contexto también ayuda a explicar este cambio. Mientras algunas empresas han reforzado sus balances en los últimos años, muchos gobiernos han aumentado notablemente su endeudamiento. La sostenibilidad fiscal se ha convertido así en un factor cada vez más importante a la hora de valorar la deuda púbica.

La inteligencia artificial y el nuevo ciclo de emisiones de deuda

La inteligencia artificial no solo está transformando sectores como la tecnología, la productividad o el empleo. También está impactando en los mercados de deuda.

Las grandes compañías tecnológicas necesitan financiar infraestructuras cada vez más costosas. Los centros de datos requieren suelo, equipos, servidores, semiconductores, refrigeración, energía y redes de alta capacidad. A medida que crece la demanda de servicios vinculados a la IA, también crece la necesidad de inversión.

Esto explica que algunas empresas tecnológicas hayan intensificado su presencia en el mercado de bonos. En lugar de financiar todo el crecimiento únicamente con caja propia, acuden a los mercados de capitales para obtener recursos a largo plazo.

Este fenómeno es relevante porque cambia la composición del crédito corporativo. Sectores que antes tenían un peso más limitado en determinadas emisiones de deuda empiezan a ganar presencia, mientras los inversores analizan si el crecimiento esperado de la inteligencia artificial justifica el aumento de la financiación.

Hiperescaladores: por qué las grandes tecnológicas acuden al mercado de bonos

Los hiperescaladores son grandes compañías tecnológicas con capacidad para operar infraestructuras digitales masivas. Entre sus actividades suelen estar la computación en la nube, el almacenamiento de datos, los servicios de inteligencia artificial y las plataformas digitales de gran escala.

Su papel en los mercados de deuda es cada vez más importante porque sus proyectos requieren un volumen enorme de inversión. No hablamos solo de software. La inteligencia artificial necesita una base física: centros de datos, chips, conectividad, energía, refrigeración y capacidad de procesamiento.

Para financiar ese despliegue, las grandes tecnológicas pueden recurrir a la emisión de bonos. Desde el punto de vista del mercado, esto tiene dos efectos. Primero, aumenta la oferta de bonos corporativos. Segundo, obliga a los inversores a analizar con más detalle el equilibrio entre crecimiento, endeudamiento y rentabilidad futura.

Aunque muchas de estas compañías tienen balances sólidos, el mercado no ignora el riesgo. Si las emisiones crecen con rapidez, los inversores pueden exigir una mayor prima para comprar esos bonos. Por eso, los diferenciales de crédito del sector tecnológico se han convertido en una variable a seguir de cerca.

Qué es el spread de crédito y por qué importa al inversor

El spread de crédito es la diferencia de rentabilidad entre un bono corporativo y un activo de referencia considerado más seguro, normalmente deuda pública de vencimiento similar.

Por ejemplo, si un bono público a diez años ofrece una rentabilidad determinada y una empresa emite deuda al mismo plazo con una rentabilidad superior, esa diferencia refleja la compensación que exige el mercado por asumir riesgo corporativo.

El spread puede ampliarse o reducirse según cambie la percepción del riesgo. Si los inversores confían en la solvencia de las empresas, los diferenciales tienden a estrecharse. Si aumenta la incertidumbre, los spreads suelen ampliarse.

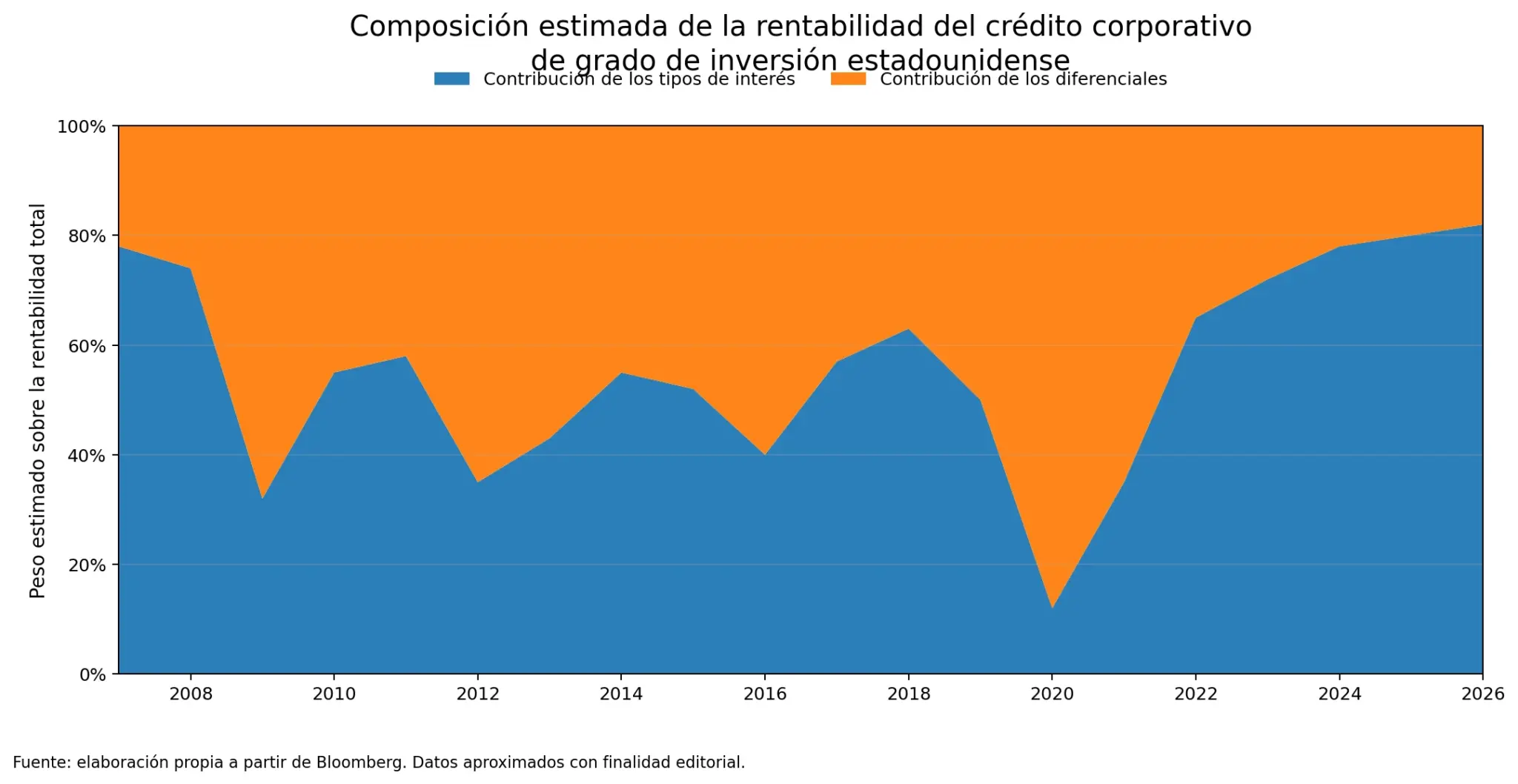

En el entorno actual, el spread sigue siendo importante, pero no es el único factor. La evolución de los tipos de interés ha ganado mucho peso. Un bono puede sufrir caídas de precio aunque la empresa emisora siga siendo solvente, simplemente porque el mercado exige más rentabilidad a los bonos de largo plazo.

Esta evolución puede observarse en la composición de la rentabilidad del crédito corporativo de grado de inversión estadounidense. En los últimos años, los movimientos de los tipos de interés han ganado peso frente a los diferenciales de crédito, lo que refuerza la idea de que la renta fija corporativa ya no puede analizarse únicamente desde el riesgo de solvencia empresarial.

Por eso, en renta fija no basta con mirar el cupón. También hay que analizar duración, vencimiento, calidad crediticia, sensibilidad a los tipos y contexto macroeconómico.

Tipos de interés, inflación y deuda pública: el nuevo riesgo de los bonos soberanos

La deuda pública también está sometida a presión. Cuando los tipos de interés suben o se mantienen elevados durante más tiempo, los gobiernos tienen que refinanciar su deuda a costes superiores. Esto puede aumentar la carga financiera de los Estados y generar dudas sobre la sostenibilidad fiscal.

Un ejemplo reciente se vio en Estados Unidos, donde el Tesoro subastó 25.000 millones de dólares en bonos a treinta años con una rentabilidad del 5,046%, una referencia especialmente relevante porque situó el coste de financiación a largo plazo en niveles que no se veían desde 2007.

Además, la inflación sigue siendo una variable clave. Si los inversores temen que los precios vuelvan a acelerarse, exigirán más rentabilidad para comprar bonos a largo plazo. Esto afecta directamente al precio de la deuda ya emitida, porque cuando la rentabilidad exigida sube, el precio de los bonos existentes tiende a bajar.

Las tensiones geopolíticas también influyen. Un conflicto que encarece la energía puede reavivar las presiones inflacionistas y retrasar las bajadas de tipos de los bancos centrales. En ese caso, tanto la deuda pública como los bonos corporativos pueden verse afectados, aunque de forma distinta.

La consecuencia es clara: la deuda púbica ya no puede analizarse únicamente como un activo sin riesgo. El déficit público, la estabilidad política, la inflación, el crecimiento económico y la credibilidad de la política monetaria son factores cada vez más relevantes.

Qué debe vigilar el inversor en esta nueva etapa de la renta fija

La renta fija vuelve a ofrecer oportunidades, pero también exige más análisis. El inversor que compare bonos corporativos vs. deuda pública debería prestar atención a varios elementos.

El primero es la calidad del emisor. En deuda corporativa, no todos los bonos son iguales. Una empresa con ingresos recurrentes, bajo endeudamiento y buena generación de caja no presenta el mismo perfil que una compañía muy apalancada o dependiente de un ciclo económico concreto.

El segundo es la duración. Los bonos de mayor vencimiento suelen ser más sensibles a los movimientos de tipos. Si las rentabilidades suben, pueden sufrir más en precio.

El tercero es el rating crediticio. Aunque no debe ser el único criterio, ayuda a clasificar el riesgo percibido por las agencias de calificación.

El cuarto es el contexto macroeconómico. Inflación, tipos de interés, crecimiento, empleo y política fiscal pueden modificar rápidamente la percepción del mercado.

El quinto es la diversificación. Concentrar la inversión en un único emisor, sector o vencimiento puede aumentar el riesgo. En un entorno cambiante, diversificar entre distintos tipos de deuda puede ayudar a reducir la exposición a eventos concretos.

Preguntas frecuentes sobre mercados de deuda

¿Qué son los mercados de deuda?

Los mercados de deuda son espacios financieros en los que gobiernos, empresas y otras entidades emiten bonos u otros instrumentos para obtener financiación. Los inversores compran esos títulos y reciben intereses a cambio de prestar dinero al emisor.

¿Qué son los bonos corporativos?

Los bonos corporativos son títulos de deuda emitidos por empresas. Al comprarlos, el inversor presta dinero a la compañía y recibe intereses durante un periodo determinado. Su rentabilidad depende de factores como el plazo, el riesgo de crédito, el rating y las condiciones del mercado.

¿Qué son los bonos de deuda pública?

Los bonos de deuda pública son emisiones realizadas por gobiernos para financiarse. En España, por ejemplo, existen letras, bonos y obligaciones del Estado, diferenciadas principalmente por su plazo de vencimiento.

¿Qué diferencia hay entre bonos corporativos y deuda pública?

La diferencia principal está en el emisor. Los bonos corporativos los emiten empresas, mientras que la deuda pública la emiten gobiernos. Los bonos corporativos suelen ofrecer una prima adicional de rentabilidad para compensar el riesgo empresarial, mientras que la deuda pública depende del riesgo fiscal y macroeconómico del Estado emisor.

¿Es seguro invertir en bonos corporativos?

Depende del emisor, del vencimiento, del rating, del sector y del precio al que se compre el bono. Los bonos corporativos de alta calidad pueden ser una opción interesante dentro de la renta fija, pero no están exentos de riesgo.

¿Es aconsejable invertir en deuda pública?

La deuda pública puede tener un papel importante en una cartera, pero no debe considerarse automáticamente libre de riesgo. Los tipos de interés, la inflación, el déficit fiscal y el plazo de vencimiento pueden afectar a su rentabilidad y a su precio.

¿Cómo afecta la inteligencia artificial al mercado de bonos?

La inteligencia artificial está impulsando grandes inversiones en infraestructuras tecnológicas, centros de datos, chips y capacidad energética. Para financiar ese crecimiento, algunas grandes compañías tecnológicas están acudiendo con más fuerza al mercado de bonos, lo que aumenta su peso dentro del crédito corporativo.

Conclusión: una nueva lectura de los mercados de deuda

Los mercados de deuda están cambiando porque también está cambiando el equilibrio entre gobiernos, empresas, bancos centrales e inversores. La deuda pública sigue siendo una referencia esencial, pero el aumento de los déficits y la presión de los tipos obligan a analizarla con más cuidado.

Al mismo tiempo, los bonos corporativos ganan protagonismo, especialmente cuando proceden de compañías con balances sólidos y capacidad de generar caja. La inteligencia artificial añade una nueva dimensión a este proceso, porque está impulsando un ciclo inversor que puede transformar la composición del mercado de bonos.

La clave para el inversor no está en elegir de forma automática entre deuda pública o deuda corporativa. Está en entender qué riesgo asume, qué rentabilidad espera recibir y qué factores pueden alterar el comportamiento de la renta fija en los próximos años.

En esta nueva etapa, los mercados de deuda exigen una lectura más matizada. Y esa lectura pasa por mirar más allá de las etiquetas tradicionales. La pregunta ya no es solo si un bono lo emite un gobierno o una empresa, sino si ese emisor tiene capacidad real para sostener su deuda en un entorno de tipos, inflación e incertidumbre más exigente.

Aviso: Este contenido tiene carácter informativo y no constituye una recomendación de inversión.

Analista

Contingut relacionat