BLOG

Las bolsas mejoran con el foco en la diplomacia

Compartir

La sesión de ayer estuvo marcada por una mejora de la confianza de los operadores de mercado ante las expectativas de avances diplomáticos entre Estados Unidos e Irán, lo que favoreció a los activos de riesgo y permitió una moderación en los precios del petróleo.

No obstante, la falta de un acuerdo definitivo y los puntos aún sin resolver mantienen la cautela en los inversores.

Wall Street mantiene un tono positivo

En Estados Unidos, el S&P 500 avanzó un 0,17% en una sesión de tono positivo, aunque sin grandes movimientos, mientras que el Dow Jones cerró en máximos históricos. El comportamiento fue moderadamente favorable, con 8 de los 11 sectores en positivo, liderados por servicios públicos y consumo básico. A nivel individual, destacaron las subidas de Ralph Lauren (+13,9%) e IBM (+12,4%), apoyadas en resultados y noticias corporativas, así como avances en valores tecnológicos como Lumentum o Seagate. En el lado negativo, sobresalieron las caídas de Intuit (-20%), junto con descensos en Walmart y Deere, en una sesión con elevada dispersión entre valores.

En Europa, comportamiento más débil

En Europa, el comportamiento fue más débil que en Estados Unidos, con cierres mayoritariamente en negativo. El Euro Stoxx 50 cedió un 0,26%, mientras que el CAC 40 (-0,39%), el DAX (-0,53%) y el IBEX 35 (-0,42%) registraron caídas más acusadas. A pesar de ello, el Stoxx Europe 600 se mantuvo prácticamente plano (+0,02%), en una sesión de elevada dispersión entre valores, con avances en nombres como QinetiQ, Syensqo y Naturgy, frente a caídas en Autotrader, Hexagon y Temenos. A nivel sectorial, materiales registró avances (+1,23%), impulsado por el buen comportamiento de la industria química, mientras servicios de telecomunicaciones presionó a la baja el índice.

SpaceX y el desarrollo del Starship

En el ámbito tecnológico, la atención se dirige también al nuevo lanzamiento del Starship de SpaceX, previsto entre la noche de ayer y la madrugada de hoy desde Starbase (Texas). Se trata del vuelo de prueba número doce y el primero de la versión V3, una evolución más potente y avanzada del cohete, clave para futuras misiones espaciales. Esta prueba es especialmente relevante porque forma parte del desarrollo del programa Artemis de la NASA, en el que una variante del Starship será utilizada para llevar astronautas a la Luna. (Link para ver el lanzamiento)

No obstante, conviene subrayar que el proyecto sigue en fase de pruebas: el objetivo de estos vuelos es validar aspectos críticos como motores, escudo térmico o maniobras orbitales, pasos necesarios antes de una misión lunar real. El calendario actual sitúa los primeros aterrizajes tripulados en la Luna hacia 2027–2028, por lo que estos lanzamientos representan hitos intermedios dentro de un proceso de desarrollo todavía en curso.

Ligero descenso de rentabilidades en renta fija

En los mercados de renta fija, las rentabilidades mostraron ligeros descensos en Estados Unidos, con el rendimiento del treasury a diez años en torno al 4,56%. En Europa, el bund se mantuvo en la zona del 3,10%. A pesar del respiro puntual, el contexto sigue marcado por la preocupación por una inflación persistente, especialmente ligada a la evolución de los hidrocarburos.

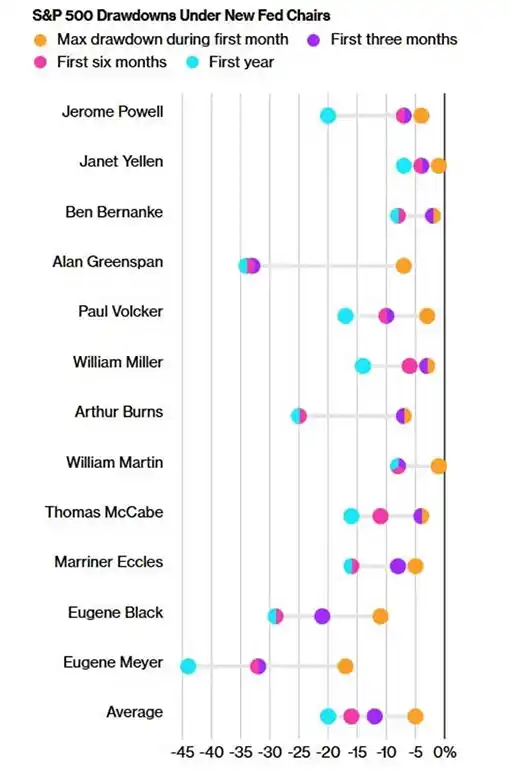

La llegada de Warsh y la incertidumbre sobre la Fed

La llegada de Kevin Warsh también aporta algo de información para comentar. Algunas firmas comienzan a señalar un patrón histórico relevante vinculado a los cambios en la Reserva Federal. Según análisis de Barclays, desde la década de 1930, los periodos posteriores al nombramiento de un nuevo presidente de la Fed han venido acompañados, de media, por caídas en el S&P 500 del entorno del 5% en el primer mes, del 12% en los tres primeros meses y cercanas al 15%–16% en los seis primeros meses, reflejando el impacto de la incertidumbre sobre el rumbo de la política monetaria. Este patrón cobra especial relevancia en el contexto actual, donde el mercado se enfrenta a un entorno especialmente complejo: por un lado, las presiones inflacionistas —impulsadas en parte por el petróleo— siguen presentes, mientras que, por otro, persisten expectativas de tipos de interés más bajos desde el ámbito político. A ello se suma el repunte de las rentabilidades de la deuda, con el tramo largo acercándose a niveles no vistos desde mediados de la década pasada.

Caídas del S&P 500 ante nuevos presidentes de la Fed.

Fuente: Barclays

Petróleo, oro y criptoactivos

En materias primas, el petróleo se mantuvo en niveles elevados, aunque con cierta moderación ante la expectativa de un posible acuerdo que permita reanudar el flujo energético a través del estrecho de Ormuz. El WTI se situó en la zona de los 96 dólares por barril, en un entorno de alta sensibilidad a cualquier titular geopolítico. El oro, por su parte, registró un comportamiento plano, reflejando un equilibrio entre demanda de refugio y evolución de los tipos de interés. En criptoactivos, el comportamiento fue relativamente estable, con el bitcoin luchando en torno a los 77.600 dólares, tras perder impulso en las últimas semanas. El activo parece haber encontrado resistencia en niveles técnicos relevantes —ligeramente por debajo de la media móvil de 200 sesiones y por encima de la de 50—, lo que sugiere una fase de consolidación tras el reciente rebote. Además, se observa un menor apoyo por parte de la demanda, en un contexto en el que el interés inversor se ha moderado. De cara al corto plazo, el mercado vigila la zona de los 70.000 dólares como nivel de soporte clave. En paralelo, el entorno regulatorio vuelve a ganar protagonismo: la Administración Trump ha reiterado su intención de integrar los criptoactivos en el sistema financiero estadounidense, un movimiento que, de concretarse, podría aportar mayor claridad y favorecer la adopción a medio plazo, aunque sin impacto inmediato en el precio.

Bitcoin alcanza la resistencia de tendencia bajista (media móvil de 200 sesiones).

Fuente: Criptoquant

Datos macroeconómicos con divergencias regionales

En el plano macroeconómico, los datos reflejaron un panorama desigual entre regiones. En Estados Unidos, la economía continúa mostrando resiliencia, con un PMI manufacturero que sorprendió al alza (55,3) y un mercado laboral que se mantiene sólido. Sin embargo, el PMI de servicios se moderó hasta niveles cercanos al estancamiento, señalando cierta desaceleración en el consumo. En contraste, la eurozona mostró signos más claros de debilidad, con un deterioro de los PMI, especialmente en el de servicios (46,4), situándose en terreno contractivo. El Reino Unido también evidenció una ralentización, con un retroceso significativo del sector de servicios.

Claves macroeconómicas para hoy

En la madrugada se conocieron los datos de inflación de Japón. A lo largo de la mañana se publicarán el PIB de Alemania y el índice Ifo de confianza empresarial, mientras que por la tarde el foco estará en Estados Unidos, con las expectativas de inflación de la Universidad de Michigan.

Analista

Contingut relacionat