BLOG

La incertidumbre geopolítica vuelve a presionar a los mercados

Compartir

La sesión de ayer estuvo marcada por el repunte de la incertidumbre geopolítica tras quedar prácticamente sin rumbo las negociaciones de paz entre Estados Unidos e Irán. Las noticias sobre la negativa de Teherán a acudir a nuevas conversaciones en Pakistán, junto con el aplazamiento del viaje del vicepresidente J.D. Vance, reavivaron el temor a que el alto el fuego expire sin acuerdo, presionando a la baja a los mercados de renta variable y al alza al petróleo. No obstante, a última hora el presidente Donald Trump anunció en redes sociales la extensión del cese al fuego, al tiempo que confirmó el mantenimiento del bloqueo, alegando la profunda fractura del Gobierno iraní y la falta de una propuesta unificada por parte de Teherán.

En Estados Unidos, los principales índices cerraron en negativo tras borrar las ganancias acumuladas durante la sesión. El S&P 500 cayó un 0,63%, el Dow Jones un 0,59% y el Nasdaq un 0,59%, en una jornada en la que diez de los once sectores cerraron en rojo. A nivel sectorial, el energético fue el único sector en positivo, mientras que el inmobiliario lideró las caídas. En el plano individual destacaron los descensos de Tractor Supply, Coinbase y EchoStar. Entre los pocos avances sobresalieron UnitedHealth, tras presentar resultados mejores de lo esperado, y Northern Trust.

En Europa, el tono fue igualmente negativo. El Euro Stoxx 50 cedió cerca de un 0,9%, con descensos generalizados en los principales parqués: CAC 40 (‑1,14%), FTSE 100 (‑1,05%) y DAX (‑0,60%). El sector de salud lideró las caídas y refleja un comportamiento defensivo inverso al habitual en un entorno de mayor volatilidad. A nivel individual, Royal Unibrew se desplomó cerca de un 25%, liderando los descensos tras un fuerte castigo del mercado, mientras que valores industriales y ligados a la defensa y aeroespacial, como Safran, Rolls‑Royce, Thales y MTU Aero Engines, registraron también caídas significativas. En el lado positivo destacaron Puig Brands (+5,5%), Aixtron (+4,2%) y Ørsted (+3,6%), en una sesión con escasos apoyos y sin un liderazgo sectorial claro.

En los mercados de renta fija

Las rentabilidades de los bonos repuntaron en ambos lados del Atlántico. En Estados Unidos, el rendimiento del treasury a diez años avanzó hasta el 4,3%, reflejando la combinación de datos económicos sólidos y el impacto inflacionista del petróleo. En Europa, el bund alemán a diez años volvió a situarse en torno al 3,0%, mientras que el dólar se fortaleció frente a las principales divisas.

En el ámbito empresarial

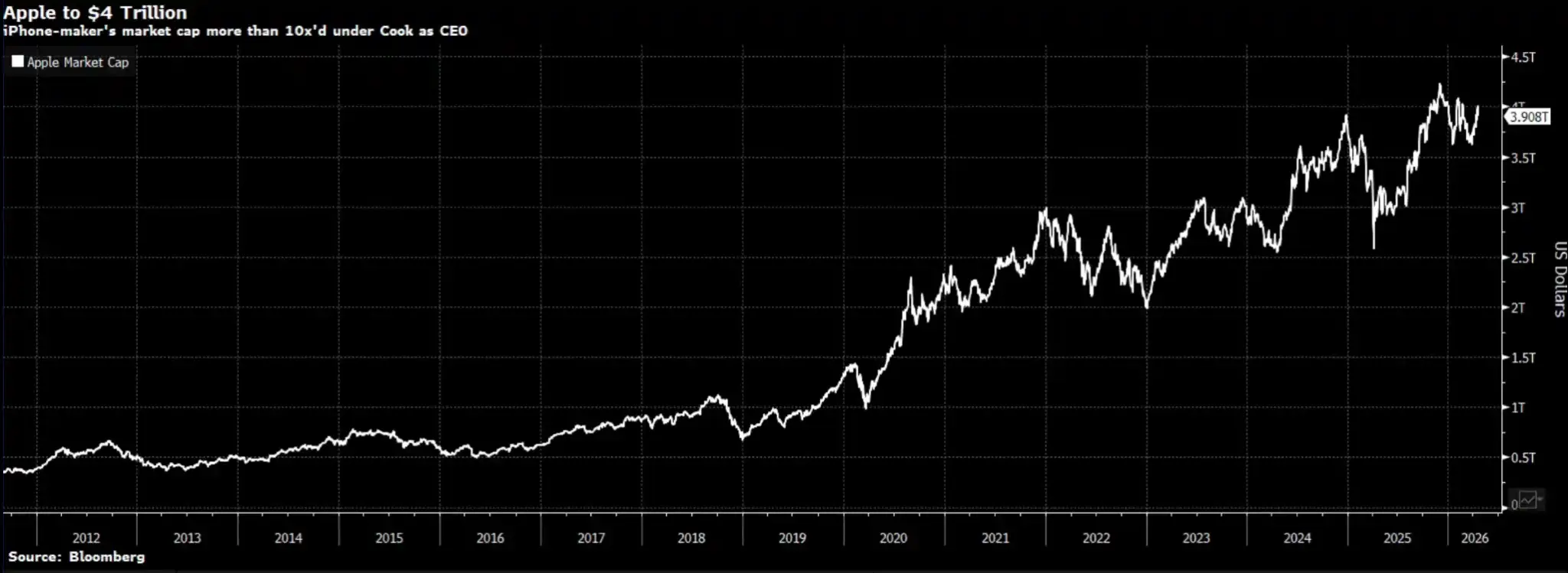

Destacó el relevo en la cúpula de Apple. Tim Cook dejará el cargo de CEO en septiembre tras quince años al frente de la compañía, periodo en el que la capitalización bursátil superó los 4 billones de dólares. Su sucesor será John Ternus, actual responsable de ingeniería de hardware, quien asumirá el liderazgo en un momento clave marcado por el reto de acelerar la estrategia en inteligencia artificial y gestionar un entorno geopolítico más complejo.

Apple, a 4 billones de dólares. La capitalización de mercado de Apple se ha multiplicado por diez con Tim Cook como CEO.

Fuente: Bloomberg.

En materias primas

El petróleo volvió a ocupar el centro de la escena. El WTI subió cerca de un 5% y se movió en la zona de los 92 dólares por barril, mientras que el brent se mantuvo cerca de los 100 dólares. El mercado sigue descontando una disrupción prolongada del suministro ante el bloqueo casi total del estrecho de Ormuz, lo que introduce una prima de riesgo más estructural que coyuntural. En contraste, el oro cayó en torno a un 2,3%, penalizado por el repunte de los rendimientos de la deuda y la fortaleza del dólar. En criptoactivos, el tono también fue negativo, con Bitcoin cediendo algo de terreno (‑0,75%) y situándose en el entorno de los 75.700 dólares.

En el plano macroeconómico

Pese a unos datos macro sólidos en Estados Unidos, el mercado se mostró más atento al mensaje de política monetaria. Las ventas minoristas crecieron un 1,7% mensual en marzo, por encima de lo esperado (1,4%), lo que confirma un consumo todavía dinámico incluso con precios de la energía más elevados. También las ventas de viviendas pendientes sorprendieron al alza (+1,5%). Sin embargo, la atención de los inversores se desplazó hacia las declaraciones de Kevin Warsh, nominado por Donald Trump para presidir la Reserva Federal, durante su comparecencia ante la Comisión Bancaria del Senado. Warsh insistió en la necesidad de un nuevo marco para hacer frente a una inflación persistente y evitó comprometerse con recortes de tipos a corto plazo, lo que fue interpretado como un tono menos acomodaticio.

Hoy se publicarán los datos de IPC del Reino Unido y comparecerá la presidenta del BCE, Christine Lagarde. La atención de los inversores seguirá puesta en la evolución del conflicto en Oriente Medio, especialmente ante cualquier señal de reanudación —o ruptura definitiva— de las negociaciones, por su impacto directo en la energía, la inflación y la política monetaria.

Feliz viernes.

Analista

Contingut relacionat