BLOG

FOBO: el nuevo miedo que domina los mercados

Compartir

En las últimas semanas, la irrupción de nuevas herramientas vinculadas a la inteligencia artificial ha provocado un cambio de enfoque entre los inversores, que han pasado del FOMO (Fear Of Missing Out, o miedo a quedarse fuera del mercado) al FOBO (Fear Of Becoming Obsolete o miedo a quedarse obsoleto).

En este contexto, los parqués europeos cerraron una semana de tono mixto. El Ibex 35 (-1,51%), el FTSE MIB (-0,97%) y el Euro Stoxx 50 (-0,22%) no lograron finalizar en positivo. En cambio, el DAX (0,78%), el CAC 40 (0,46%) y el FTSE 100 (0,74%) sí consiguieron avances. Al otro lado del Atlántico, predominó el tono vendedor en las principales referencias bursátiles: el S&P 500 retrocedió un 1,93%, el Nasdaq un 2,10% y el Dow Jones un 1,23%.

La agenda macroeconómica fue intensa en Estados Unidos con datos del mercado laboral y la inflación de enero, así como la evolución del sector inmobiliario.

Datos del mercado laboral estadounidense

En el mes, la creación de empleo sorprendió al alza con 130.000 nuevos puestos, muy por encima de las 70.000 estimaciones del consenso, a pesar de que el dato previo fue revisado a la baja hasta 48.000. El impulso estuvo liderado por el sector sanitario, que registró su mayor avance desde 2020 (+82.000), seguido por la asistencia social (+42.000) y la construcción (+33.000), mientras que el gobierno federal destruyó 34.000 empleos. Aunque la tasa de desempleo descendió una décima hasta el 4,3%, la fortaleza del mercado laboral ha quedado parcialmente matizada tras revisarse a la baja la creación de empleo acumulada en 2025 hasta 181.000, frente a los 584.000 estimados anteriormente.

Inflación de enero

Al mismo tiempo, la evolución de los precios ofreció una sorpresa positiva al registrar un avance mensual del 0,2%, por debajo del 0,3% esperado. En términos interanuales, el IPC de enero se situó en el 2,4%, mientras que la inflación subyacente alcanzó el 2,5%.

Evolución del sector inmobiliario

En contraste, la nota negativa llegó desde el ámbito inmobiliario, donde las ventas de viviendas de segunda mano descendieron un 8,4%, hasta 3,91 millones de unidades, marcando su nivel más bajo en casi dos años.

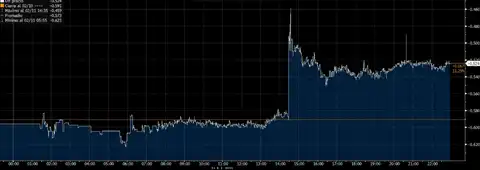

Los mercados de bonos tampoco permanecieron ajenos a las cifras macroeconómicas publicadas en Estados Unidos. Los operadores prácticamente descartaron de inmediato la posibilidad de un recorte inminente de los tipos de interés. Tras conocerse los datos de empleo del miércoles, la probabilidad de que se produjeran más de dos bajadas a lo largo de 2026 se redujo de forma drástica y, en estos momentos, el mercado descuenta únicamente dos ajustes, previsiblemente a partir del mes de junio.

Expectativas de bajadas de tipos de interés en Estados Unidos en 2026.

Fuente: Bloomberg.

El pulso en la eurozona

Los datos publicados en la zona euro configuran una coyuntura desigual en crecimiento y control de los precios. De hecho, se observa una desinflación más rápida de lo previsto en la periferia, pero con señales de resistencia en el núcleo industrial y en el mercado laboral.

En España, la inflación de enero sorprendió positivamente. El IPC interanual descendió hasta el 2,3%, por debajo del 2,4% esperado y claramente inferior al 2,9% del mes anterior. Esta moderación también se reflejó en el IPC armonizado, que cayó al 2,4% frente al 2,5% estimado. Sin embargo, la inflación subyacente permaneció estancada en el 2,6%, en línea con el dato previo y con las previsiones, lo que indica que las presiones de fondo siguen mostrando cierta rigidez.

Precios mayoristas de Alemania

En contraste, Alemania lanzó una señal de alerta con su índice de precios al por mayor mensual, que repuntó un 0,9%, muy por encima del 0,1% previsto por el consenso. Este dato sugiere que las presiones de costes en la cadena de suministro alemana podrían trasladarse próximamente al consumidor final.

Para el conjunto de la eurozona, los datos de crecimiento —con un PIB trimestral del 0,3% y una tasa interanual del 1,3%— cumplieron con las expectativas y reflejan una economía que avanza a un ritmo moderado, pero que evita caer en recesión. Por su parte, el mercado laboral sorprendió positivamente: el empleo creció un 0,2% en términos trimestrales y un 0,7% en tasa interanual, superando las previsiones del consenso (0,1% y 0,6%, respectivamente).

Finalmente, durante los próximos días la atención de los inversores se centrará en la temporada de resultados del cuarto trimestre de 2025. En Europa, destacarán las publicaciones de compañías como Orange, BAE Systems, Airbus, Moncler y Danone. En Estados Unidos, será el turno de Walmart y Dayforce, mientras que en España presentarán sus cuentas Enagás, Puig, Repsol y Naturgy. En cuanto a la geopolítica, será relevante seguir de cerca las negociaciones entre Estados Unidos e Irán después de que Trump anunciase que se podría alcanzar un acuerdo este mismo mes. En el plano macroeconómico, conoceremos la publicación de los índices PMI de servicios y manufacturas en Europa, que ofrecerán nuevas pistas sobre el pulso de la actividad económica en la región.

Feliz semana.

Analista

Contingut relacionat