BLOG

Cuando la tensión cede, Wall Street avanza

Compartir

Las bolsas europeas lograron recortar las pérdidas iniciales y cerraron prácticamente planas, en una sesión marcada por el alivio parcial en el frente político tras suavizar Donald Trump su discurso sobre Groenlandia. El STOXX 600 terminó sin cambios, después de haber llegado a caer cerca de un 1% durante la mañana, reflejando un mercado que sigue muy sensible a los titulares procedentes de Washington, pero menos proclive a sobrerreaccionar que a comienzos de semana.

El tono de los mercados mejoró paulatinamente a partir de que Trump descartara explícitamente el uso de la fuerza para anexionarse Groenlandia durante su intervención en Davos y evitó reiterar las amenazas arancelarias contra Europa. Por sectores, destacaron claramente las materias primas: minería avanzó cerca de un 4%, apoyada en el repunte del oro y otros metales, mientras que las químicas sumaron algo menos de un 2%. El movimiento encaja con una rotación hacia sectores menos expuestos al comercio internacional y más ligados a la demanda interna europea, una idea que empieza a ganar peso entre algunas casas de inversión. En el lado negativo, las compañías de seguros cedieron alrededor de un 2%, con castigos puntuales tras rebajas de recomendación, y el tono en consumo fue débil, penalizado por las dudas sobre China.

La inflación británica sorprendió al alza en diciembre, aunque el componente de servicios —el más vigilado por el Banco de Inglaterra— se mantuvo en línea con lo esperado, lo que limita el impacto inmediato sobre las expectativas de tipos.

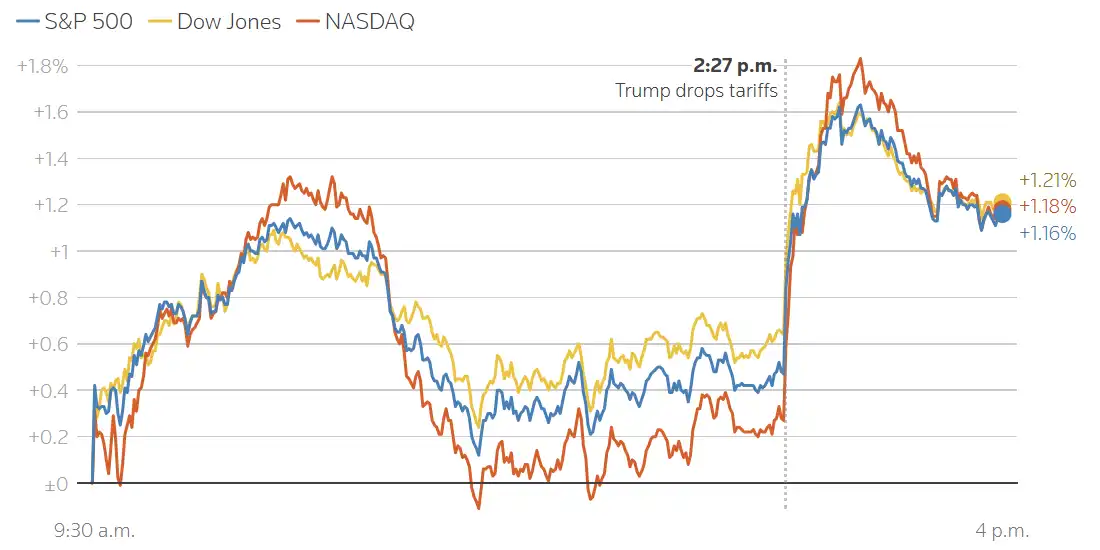

El patrón se repite: presión, marcha atrás y rebote del S&P 500

En Estados Unidos, el comportamiento fue claramente más constructivo. Wall Street cerró con fuertes avances. El S&P 500 (+1,16%) registró su mayor subida diaria en dos meses, tras conocerse que se había alcanzado un marco de acuerdo sobre Groenlandia y que, al menos por ahora, se evitaba una nueva escalada arancelaria con Europa. El mercado interpretó el episodio como un nuevo ejemplo de presión inicial seguida de marcha atrás, lo que permitió que el foco volviera a los fundamentales.

Fuente: LSEG.

El rebote fue amplio y vino acompañado de una mejora clara de la amplitud de mercado: todos los sectores del S&P 500 cerraron en positivo. Destacó especialmente el sector energético, apoyado en buenos resultados empresariales y en el repunte del gas natural por las bajas temperaturas. También destacaron las aerolíneas tras la publicación de guías optimistas, mientras que el sector financiero lideró las subidas, con la banca regional marcando máximos desde finales de 2024 gracias a unos resultados sólidos.

El contraste con la sesión previa fue notable y reforzó la sensación de que, pese al ruido político, el mercado sigue encontrando apoyo en una economía estadounidense que aguanta bien y en unos beneficios que continúan sorprendiendo al alza. Aun así, el rebote no borra del todo las pérdidas acumuladas de la semana, y el comportamiento del oro —todavía cerca de máximos históricos— sugiere que los inversores no bajan la guardia en un entorno geopolítico aún frágil.

Hoy la atención seguirá puesta en Davos y en la agenda macro estadounidense, con la publicación del PCE y una nueva tanda de resultados empresariales, entre los que destacan Procter & Gamble, Intel y General Electric.

Feliz jueves.

Analista

Contingut relacionat