BLOG

La renta variable pierde impulso con el petróleo al alza

Compartir

La sesión de ayer estuvo marcada por una pérdida de impulso en el rally de las últimas semanas, en un contexto de renovadas dudas sobre un posible acuerdo entre Estados Unidos e Irán. La falta de avances en las negociaciones y la incertidumbre en torno a la reapertura del estrecho de Ormuz devolvieron volatilidad al mercado, impulsando el precio del petróleo y presionando a los activos de riesgo a la baja.

Wall Street cierra con ligeras caídas

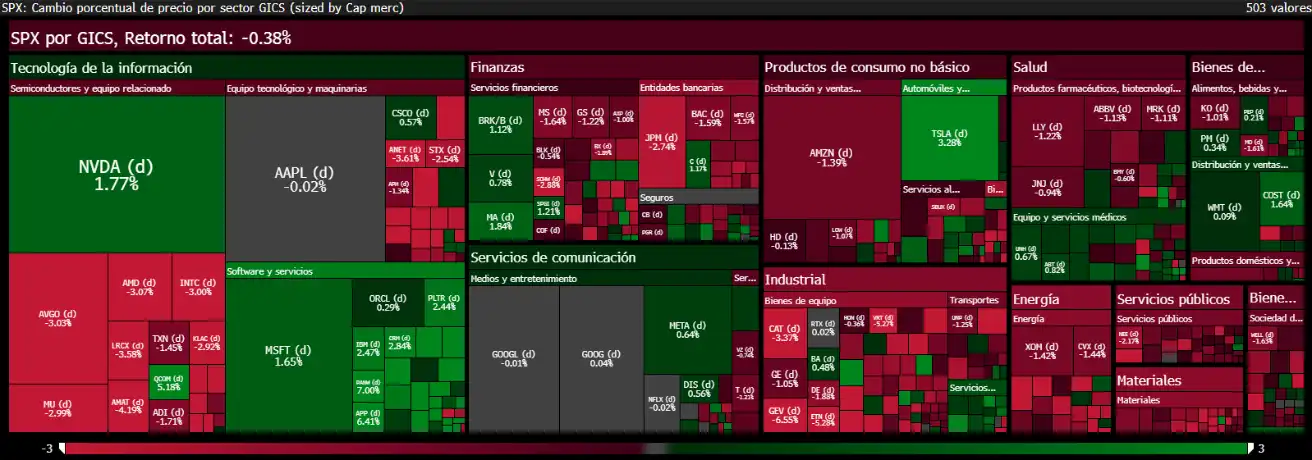

En Estados Unidos, los principales índices cerraron con ligeras caídas tras una sesión volátil. El S&P 500 cedió un 0,38%, el Dow Jones un 0,63% y el Nasdaq un 0,13%, en una jornada en la que la mayoría de los sectores terminaron en negativo.

El sector de materiales (-1,83%) lideró los descensos, mientras que, a nivel individual, destacó la fuerte caída de Zoetis (-21,5%), junto con los retrocesos de Tapestry (-12,3%) y Teradyne (-7,42%).

Por el lado positivo, sobresalió el sector tecnológico, con subidas significativas en Datadog (+31%), Fortinet (+20%) y CrowdStrike (+8%), apoyadas en resultados y revisiones al alza.

Mapa de comportamiento sectorial del S&P 500.

Fuente: Bloomberg

Europa, con tono negativo

En Europa, el tono también fue negativo. El Euro Stoxx 50 cedió un 0,90%, con caídas generalizadas en los principales índices: FTSE 100 (-1,55%), CAC 40 (-1,17%), DAX (-1,02%) e IBEX 35 (-0,24%).

La sesión estuvo marcada por un comportamiento débil a nivel sectorial, en línea con el aumento de la incertidumbre global y el repunte del petróleo.

Repunte de rentabilidades en renta fija

En los mercados de renta fija, las rentabilidades repuntaron, especialmente en Estados Unidos, donde el rendimiento del treasury a diez años se situó en torno al 4,39%.

El movimiento refleja la combinación de un entorno macro todavía resiliente y el impacto del repunte del crudo sobre las expectativas de inflación.

En este contexto, el foco del mercado continúa en el tramo largo de la curva, con el bono a treinta años acercándose al nivel del 5%, considerado un umbral clave desde el punto de vista psicológico y de condiciones financieras.

En Europa, el bund alemán se mantuvo en torno al 3,0%.

Petróleo y oro en el foco del mercado

En materias primas, el petróleo volvió a situarse en el centro de la atención. El WTI repuntó hasta la zona de los 96 dólares por barril, en una sesión de elevada volatilidad marcada por titulares geopolíticos y movimientos bruscos intradía.

Por su parte, el oro registró ligeras subidas, actuando como activo de diversificación en un entorno de mayor incertidumbre.

Bitcoin corrige tras las subidas recientes

En criptoactivos, el tono fue negativo y estuvo liderado por el bitcoin, que retrocedió en torno a un 2%, situándose en los 80.000 dólares.

La caída se explica en gran medida como una toma de beneficios tras las subidas recientes, en un movimiento de consolidación habitual tras semanas positivas.

De cara a las próximas sesiones, la atención se centra en la zona de 78.000 dólares como nivel de soporte clave, mientras que, en el plano fundamental, los inversores también vigilan posibles avances regulatorios en Estados Unidos, como la Clarity Act, que podría aportar mayor visibilidad al marco legal de los criptoactivos y actuar como catalizador de mercado.

Por último, destacó la caída de Strategy, tras conocerse que podría intensificar sus compras de Bitcoin hasta los 30.000 millones de dólares en el año, un ritmo que, si bien refleja convicción, también plantea dudas sobre su sostenibilidad tras el reciente rally.

Datos macro sólidos en Estados Unidos

En el plano macroeconómico, los datos publicados en Estados Unidos ofrecieron un tono mixto, aunque en conjunto siguen apuntando a un entorno de crecimiento sólido.

Las nuevas peticiones de subsidio por desempleo se situaron en 200.000, ligeramente por debajo de lo esperado, mientras que las renovaciones también sorprendieron a la baja (1,77 millones), lo que confirma la resiliencia del mercado laboral.

Por su parte, la productividad no agrícola creció un 0,8% trimestral, por encima de lo previsto, mientras que los costes laborales unitarios se moderaron hasta el 2,3%, señal de cierta contención en las presiones salariales.

Claves macro para hoy

Hoy la atención del mercado estará centrada en el informe de empleo de Estados Unidos, con una previsión de creación de 65.000 nóminas no agrícolas, claramente por debajo del dato anterior, y una tasa de desempleo estable en el 4,3%.

También se vigilará la evolución de los salarios, con un crecimiento esperado del 0,3% mensual y del 3,8% interanual, clave para evaluar las presiones inflacionistas.

Adicionalmente, se publicarán las expectativas de inflación y la confianza del consumidor de la Universidad de Michigan, indicadores relevantes para medir el sentimiento y las expectativas a medio plazo.

Analista

Contingut relacionat