BLOG

La energía presiona a Europa y la IA impulsa EE.UU.

Compartir

La jornada de ayer dejó una radiografía perfecta de la profunda divergencia que viven actualmente los mercados a ambos lados del Atlántico. Mientras Europa sucumbía ante el peso del encarecimiento energético y la incertidumbre geopolítica, Wall Street lograba mantener el tipo gracias al músculo financiero de las grandes tecnológicas y su incesante inversión en infraestructura.

El adiós de Powell y una Fed partida en dos

La Reserva Federal cumplió el guion al mantener los tipos de interés en el rango del 3,5% al 3,75%, pero el diablo se escondía en los detalles de la votación. Por primera vez desde 1992, el consenso se resquebrajó con cuatro voces disidentes que cuestionan la hoja de ruta del organismo. Jerome Powell aprovechó su última comparecencia como presidente para lanzar un mensaje restrictivo, reconociendo que la inflación se resiste a bajar ante el choque petrolero actual. Esta firmeza impulsó la rentabilidad del bono a diez años por encima del 4,40%, mientras los mercados de futuros ya descuentan que no habrá recortes en 2026 e, incluso, empiezan a asignar una probabilidad del 25% a una nueva subida de tipos antes de que termine el próximo año.

La fiebre del gasto en inteligencia artificial divide a los gigantes

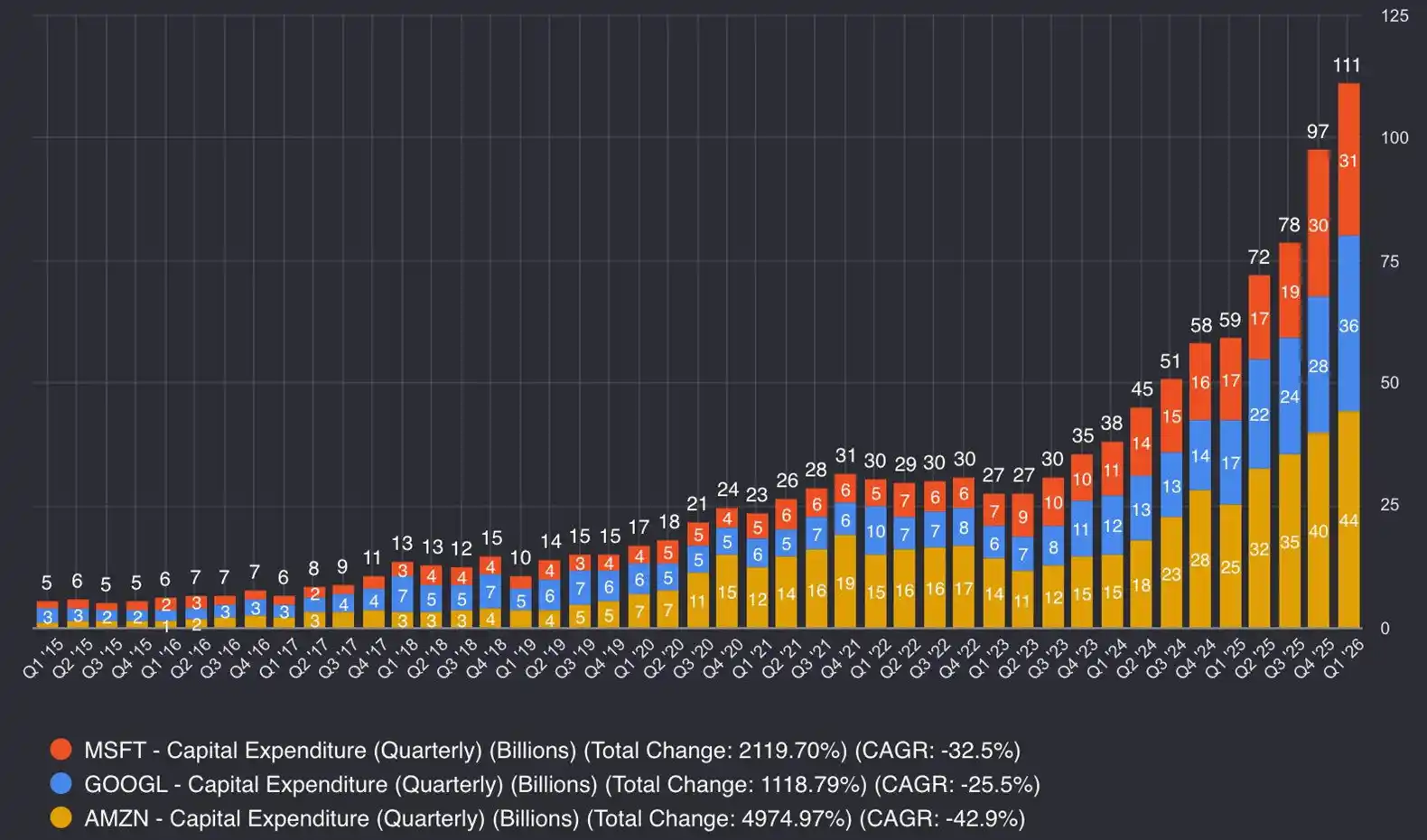

El cierre de la jornada dio paso a un escrutinio minucioso de las cuentas de cuatro de las Siete Magníficas. El mercado ya no se conforma con buenos beneficios, sino que exige rentabilidad inmediata al ingente gasto en capital. Alphabet batió todas las expectativas con unos ingresos de 110.000 millones de dólares y un crecimiento de su unidad de nube del 63%, su mejor dato desde que desglosa el segmento. La gran sorpresa fue el anuncio de que Google empezará a vender directamente sus propios chips TPU para competir con las tarjetas de NVidia, una decisión que amplía su mercado potencial más allá del software. A pesar de que sus inversiones en capital se duplicaron hasta los 36.000 millones de euros en el trimestre, los inversores premiaron la visibilidad de su modelo de negocio. Esta euforia contrastó radicalmente con el castigo que sufrió Meta, cuyas previsiones de gasto para 2026 no llegaron acompañadas de una curva de ingresos tan definida como la de su competidor.

La magnitud de la apuesta tecnológica quedó clara en los planes de inversión compartidos ayer. Microsoft anunció que su gasto en capital para 2026 alcanzará los 190.000 millones de dólares, superando ampliamente el consenso del mercado ante el coste de los componentes y la construcción de centros de datos. Por su parte, Amazon mantiene su objetivo de invertir 200.000 millones este año para asegurar su posición en la nube. Ambas compañías han dejado claro que esperan monetizar la inversión actual entre 2027 y 2028.

Alphabet, Amazon y Microsoft – Gastos de capital

Fuente: Fiscal.ai

Europa retrocede ante la parálisis energética y la inflación

En este lado del Atlántico, el STOXX 600 retrocedió un 0,6% y marcó mínimos de tres semanas, lastrado por un ánimo inversor que se desploma y una inflación alemana que vuelve a repuntar por los costes de la energía. La debilidad es tan patente que el DAX alemán encadenó su octava sesión consecutiva a la baja, su peor racha desde la pandemia. Ni siquiera resultados corporativos aceptables fueron capaces de frenar las ventas en sectores como el farmacéutico, donde GSK y AstraZeneca cedieron terreno a pesar de sus buenas cuentas.

La tensión geopolítica añade una capa de incertidumbre que el mercado no logra despejar

El bloqueo del Estrecho y la captura de buques han dejado en papel mojado la extensión unilateral del alto el fuego anunciada por Donald Trump. El petróleo reaccionó con un avance del 7%, un movimiento que situó al crudo Brent al borde de los 120 dólares y forzó a la Casa Blanca a reunirse de urgencia con las grandes petroleras para buscar medidas que calmen el mercado.

Hoy la agenda promete mantener la intensidad y obligará a los inversores a no bajar la guardia. En Europa, la atención se dirigirá a las reuniones sobre los tipos de interés del Banco Central Europeo y del Banco de Inglaterra. Conoceremos los datos adelantados del PIB del primer trimestre y la inflación de abril, tanto en la eurozona como en Estados Unidos. El mercado laboral estadounidense ofrecerá su habitual actualización con la publicación de las peticiones semanales de subsidio por desempleo y, para rematar la gran semana de la tecnología, la temporada de resultados nos traerá las esperadas cifras de Apple, acompañadas por las cuentas de multinacionales como Eli Lilly y Mastercard.

Feliz jueves.

Analista

Contingut relacionat