BLOG

El conflicto en Irán entra en una nueva fase

Compartir

El conflicto en el golfo Pérsico no solo se está dilatando más de lo esperado, sino que ha entrado en una fase mucho más peligrosa. Fuerzas de Israel y EE.UU. atacaron ayer el yacimiento de gas de South Pars (el más grande de Irán), lo que ha inhabilitado buena parte de la producción del país. Es la primera vez que se ataca directamente el sector de hidrocarburos desde el inicio de las hostilidades. En represalia, Irán emitió una advertencia urgente y pidió evacuar las zonas cercanas a instalaciones de petróleo y gas en Arabia Saudita, Catar y Emiratos Árabes Unidos. «Objetivos legítimos», decía el comunicado. Ya se han reportado impactos en una instalación de gas natural licuado en Catar. Por otro lado, Israel confirmó la eliminación del ministro de Inteligencia de Irán, Esmaeil Khatib, en un ataque en Teherán. Es el tercer alto cargo iraní abatido en menos de 24 horas. Y, mientras tanto, el estrecho de Ormuz sigue bloqueado.

El shock del petróleo se extiende a otros sectores.

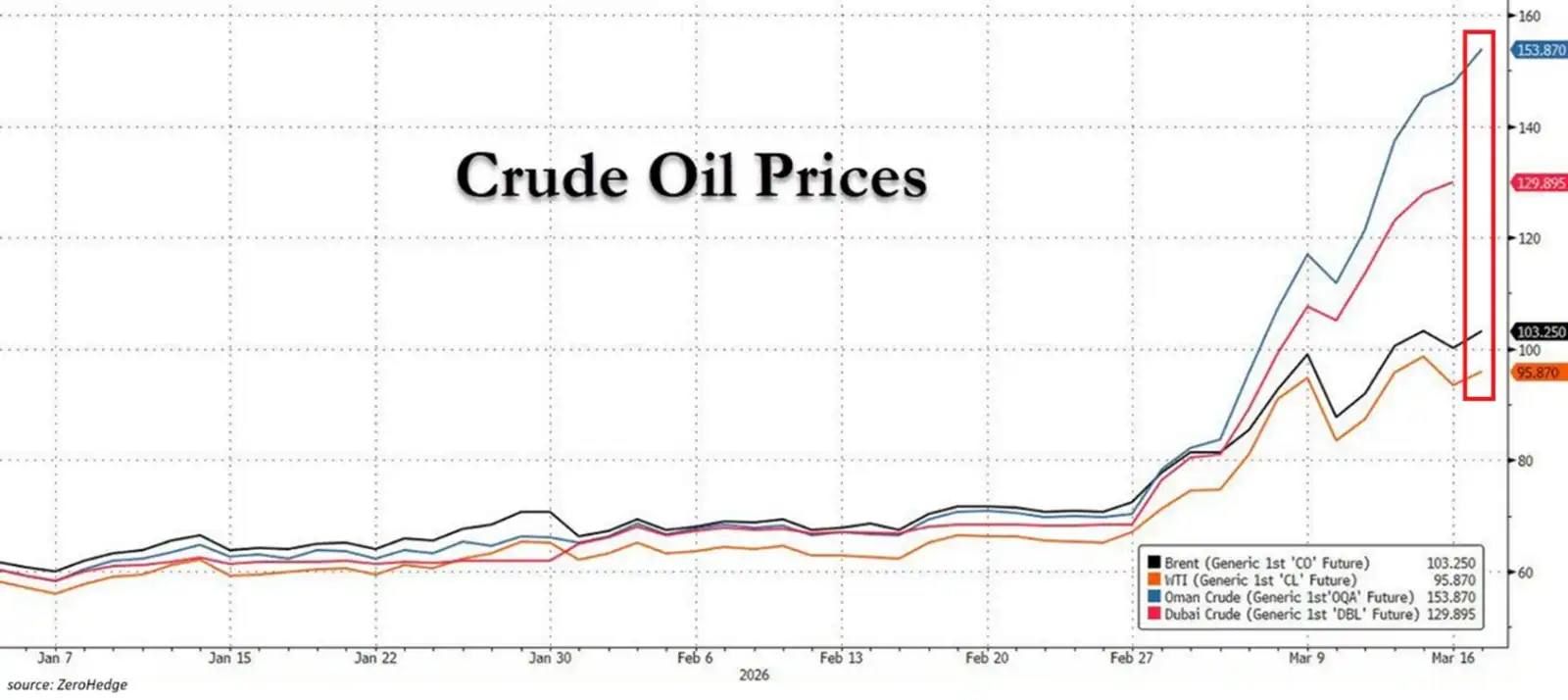

Por eso, el dato de precios al productor de Estados Unidos se recibió como un jarro de agua fría. La tasa interanual se situó en un 3,4%, muy por encima de las expectativas de los analistas (2,9%), y sin tener en cuenta todavía el impacto de la reciente subida de los precios del crudo. El repunte vino principalmente por el sector servicios y la inflación subyacente (3,9%), que muy probablemente se trasladarán al indicador favorito de la Reserva Federal (PCE). ¿Qué ocurrirá entonces si se mantienen los precios actuales del petróleo y del gas? Porque los 100 dólares, aproximados, que cotizan tanto el barril de Brent como el de WTI (West Texas Intermediate) ni siquiera reflejan la fragmentación sin precedentes que vive el mercado petrolero global. Las interrupciones del suministro en Oriente Medio han llevado a que el crudo de Omán haya llegado a los 154 dólares por barril. El de Dubái ronda los 130. Antes de la guerra, esta brecha era de apenas cinco dólares. Es cierto que el bloqueo real está en esa zona geográfica, pero si el estrecho de Ormuz no reabre, el diferencial acabará ajustándose conforme las reservas occidentales se vayan agotando.

Y eso no es todo, porque el conflicto provocó el cierre de la planta de Ras Laffan en Catar. Esto no solo tiene un impacto directo sobre el gas, sino que elimina de golpe el 33% del suministro mundial de helio, un componente crítico y sin sustituto para la fabricación de semiconductores, fibra óptica o equipos médicos. El helio no se puede almacenar como el petróleo en grandes tanques por años; esto significa que el desabastecimiento en las fábricas de chips podría ser mucho más rápido de lo esperado. Los precios ya se duplicaron y amenazan con subir mucho más si el bloqueo persiste. Una crisis de suministros que presiona directamente los costes de producción de gigantes como Taiwan Semiconductor, Samsung y SK Hynix, que dependen de Catar para sus necesidades de helio. Otro día podemos hablar también de fertilizantes, azufre, metanol y petroquímicos básicos que se están viendo afectados y son cruciales en nuestro día a día.

¿Dónde está el refugio?

Las bolsas reaccionaron negativamente, si bien Europa (Euro Stoxx 50 -0,54%, DAX -0,96%, Ibex 35 +0,29%) aguantó algo mejor las caídas que Estados Unidos (S&P 500 -1,36%, Nasdaq -1,46%, Dow Jones -1,63%). Por sectores, hubo poco que destacar: solo se libraron las compañías energéticas y algunos nombres sueltos como Intel, Vernova, Netflix o las gestoras de activos (KKR, Apollo y Blackstone). Si entramos en la temida estanflación, territorio bastante desconocido (solo tenemos como referencia la crisis de 1973), el panorama con las valoraciones actuales no es muy alentador. Los bonos tampoco sirvieron como refugio en la sesión de ayer, con las rentabilidades subiendo en casi todas las geografías, y el oro se mantuvo sin apenas variaciones. Mención especial para los metales preciosos, que acumulan una caída importante en marzo: el oro ha perdido un 10% de su valor en dos semanas. La fuerte apreciación de estos años ha llamado la atención de muchos inversores, que no han dudado en vender ante la más mínima duda. Los activos refugio pueden dejar de serlo si su inversión se convierte en moda.

Powell y el dot plot enfrían las expectativas.

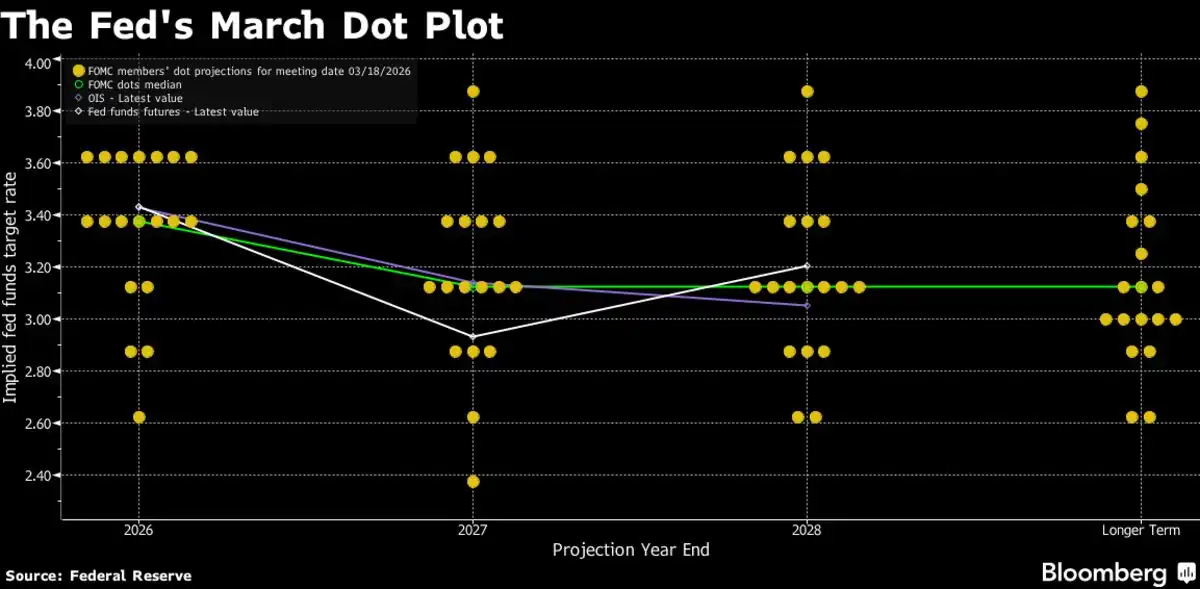

La Fed no se salió del guion y mantuvo los tipos de interés sin cambios, con una votación casi unánime (once a uno). Lo más relevante fue la actualización del diagrama de puntos (dot plot), que ahora proyecta un solo recorte de tipos para todo 2026, una postura bastante más restrictiva que la prevista. Además, la Fed revisó al alza su previsión de inflación (PCE) hasta el 2,7% para finales de año (desde el 2,4%) y mejoró su estimación de crecimiento del PIB. Otro caso llamativo de «soplar y sorber a la vez», porque en la rueda de prensa posterior, Jerome Powell adoptó un tono de cautela casi extrema e insistió en que la incertidumbre energética obliga a actuar «reunión a reunión». Admitió que el shock del petróleo presionará la inflación a corto plazo y defendió firmemente la independencia de la institución frente a presiones políticas. Y ya, para ese puntito de culebrón que tanto nos gusta, confirmó que permanecerá en funciones si el proceso de sucesión en la Fed se retrasa. Las disputas entre Trump y Powell no parece que vayan a relajarse a corto plazo.

«Cuando ves una cucaracha, probablemente haya más».

Para acabar, aunque siento decirles que esta vez no va a ser con un buen sabor de boca, un alto ejecutivo de Apollo ha admitido que el mercado de crédito privado está construido sobre valoraciones irreales. John Zito, copresidente de gestión de activos, advirtió que son las propias firmas las que deciden su valor, a diferencia de los activos líquidos. Esto implica que si la economía se frena —o tenemos cualquier tipo de evento negativo—, los prestamistas de empresas medianas de software podrían enfrentarse a pérdidas de entre el 60 y el 80%. La tensión en el mercado del crédito privado ya es visible: fondos de Morgan Stanley, BlackRock o Cliffwater, entre otros, han empezado a limitar los reembolsos ante el exceso de solicitudes de retiro de los inversores. Se nos acumulan las cucarachas, como diría Jamie Dimon.

Felicidades a todos los papás y «Josés».

Director de renta variable

Contingut relacionat