BLOG

Resiliencia estadounidense y rally tecnológico

Compartir

Ayer los mercados estuvieron influidos por un conjunto de señales macroeconómicas que volvieron a poner de relieve la divergencia entre la actividad en Europa y el dinamismo relativo del consumo en Estados Unidos. En Alemania, el indicador de la confianza empresarial (business confidence) reflejó un deterioro adicional de la actitud. Este índice, que agrupa la percepción de la situación actual y las expectativas a corto plazo, mostró que tanto el entorno operativo inmediato como las previsiones de las compañías continúan empeorando. La lectura muestra varios meses de debilidad y la ralentización del sector manufacturero alemán, que sigue penalizado por la caída de pedidos exteriores, por un entorno financiero más exigente y por la pérdida de tracción en sectores clave como automoción y maquinaria pesada.

El consumo sostiene a EE.UU.

En Estados Unidos, el indicador CARTS de la Fed de Chicago registró un avance del 0,4% en octubre. Este aumento consolida la recuperación de septiembre y sugiere que el consumidor estadounidense mantiene un nivel de gasto estable, incluso en un entorno de tipos altos y condiciones de crédito más estrictas. El dato ajustado por inflación (+0,3%) muestra además que parte del repunte responde a un aumento real en la demanda, no solo nominal. Aunque este indicador no implica un impulso expansivo fuerte, sí confirma que el consumo sigue actuando como ancla de la actividad económica en EE.UU., mitigando los efectos de la desaceleración en otros segmentos.

Protagonismo de Broadcom en el Nasdaq

En el plano empresarial, Broadcom captó la atención por unos resultados que sorprendieron positivamente y que impulsaron sus acciones cerca de un 10%. La compañía reforzó la percepción de fortaleza estructural en su negocio asociado a inteligencia artificial, destacando el crecimiento en soluciones de aceleración, conectividad y procesado avanzado para centros de datos. Su posición en hardware crítico para cargas de trabajo de IA le permite capturar flujos crecientes de inversión en infraestructura, y el mercado interpretó estas cifras como una validación más de su papel central en la cadena de valor tecnológica. La reacción bursátil refleja que los inversores continúan priorizando compañías con exposición directa a los segmentos de demanda más estructurales del actual ciclo tecnológico.

En Europa, la renta fija mantuvo un protagonismo destacado gracias a un fuerte flujo de entrada en los ETF de deuda. Durante octubre, estas estrategias recibieron 17.600 millones de dólares, casi triplicando los registros de septiembre. Por tipología, se observan 10.400 millones de dólares en entradas en deuda de la zona euro, 7.100 millones en deuda corporativa y 4.800 millones en deuda pública, lo que sitúa el total anual en 73.000 millones. El patrón es claro: los inversores están reequilibrando sus carteras hacia activos de menor volatilidad y mayor previsibilidad, aprovechando un contexto donde la renta fija vuelve a ofrecer rentabilidades atractivas en términos relativos.

Crédito empresarial estadounidense

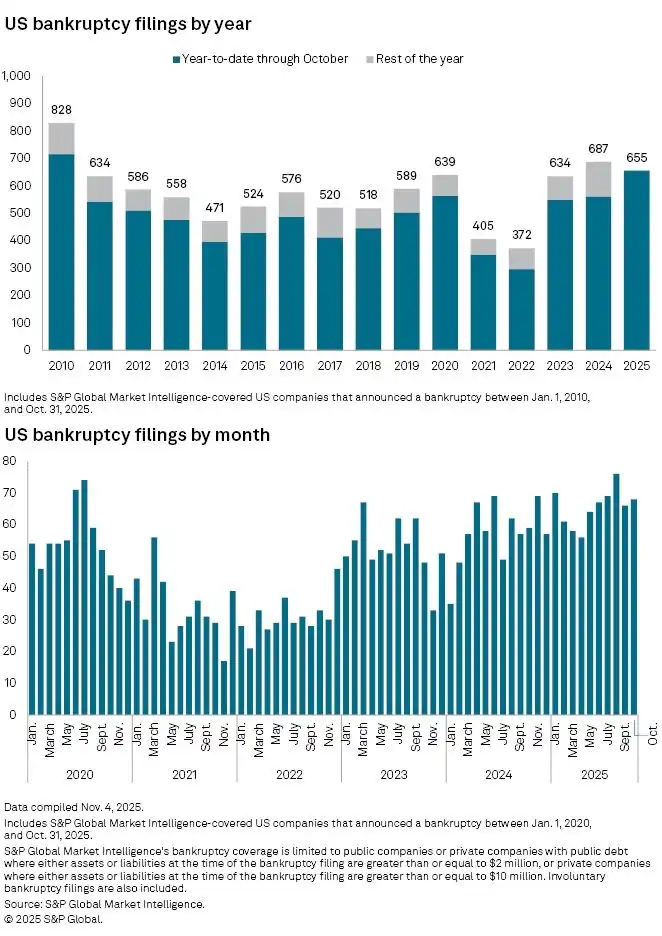

Las quiebras de empresas en EE.UU. volvieron a situarse en niveles elevados. Octubre cerró con 68 casos, ligeramente por encima de los 66 revisados de septiembre. El acumulado anual asciende a 655 quiebras, prácticamente alcanzando las 687 contabilizadas en todo 2024, lo que coloca a 2025 camino de marcar un máximo en quince años. Los siguientes gráficos muestran dos tendencias nítidas: un repunte anual sostenido desde 2022, que devuelve las cifras a niveles propios de hace más de una década, y una secuencia mensual persistentemente alta, con picos recurrentes por encima de los 60 casos y un repunte visible en octubre tras la breve moderación del mes anterior.

En los mercados europeos, la sesión presentó un tono mixto. El CAC 40 retrocedió hasta –0,29%, mientras que el DAX avanzó hasta +0,64%, apoyado por un comportamiento más firme de algunos sectores industriales y tecnológicos. El IBEX 35 mostró uno de los avances más contundentes dentro del bloque, cerrando en +0,92%, mientras que el Euro Stoxx 50 registró un avance más moderado, terminando en +0,2%.

En Estados Unidos, la sesión cerró con un sesgo claramente positivo. El S&P 500 alcanzó +1,55%, mientras que el Dow Jones terminó en +0,44 %. El Nasdaq fue el índice más fuerte del día, cerrando en +2,69 %, impulsado directamente por el buen comportamiento del sector tecnológico y, especialmente, por la reacción positiva a los resultados de Broadcom.

Feliz martes.

Analista

Contingut relacionat