BLOG

Europa debate su modelo de crecimiento

Compartir

La jornada de ayer se podría catalogar como de transición ante la ausencia de publicaciones macroeconómicas de calado. Christine Lagarde, presidenta del Banco Central Europeo, participó en una conferencia organizada por el Banco Central de Noruega en Oslo. En ella, afirmó que es insostenible la dependencia de la economía comunitaria, señalando que el coste de una transición hacía un modelo menos dependiente costaría 1,2 billones de euros al año de los cuales más de dos terceras partes debería estar financiado por el sector privado. En contraste, no hizo mención alguna al camino que seguirá la institución que dirige en relación con el proceso de normalización monetaria en el que se encuentra.

Reunión estratégica entre Putin y Xi

La cercanía de la reunión entre Putin y Xi Jinping en Corea del Sur la próxima semana, unido a la filtración de un posible acuerdo entre republicanos y demócratas para finalizar con el cierre de la Administración (shutdown), ha dado impulso a los índices bursátiles estos últimos días. De hecho, los estadounidenses, los europeos y parte de los asiáticos han vuelto a situarse en máximos históricos o muy cerca de ellos.

Corrección en los metales preciosos

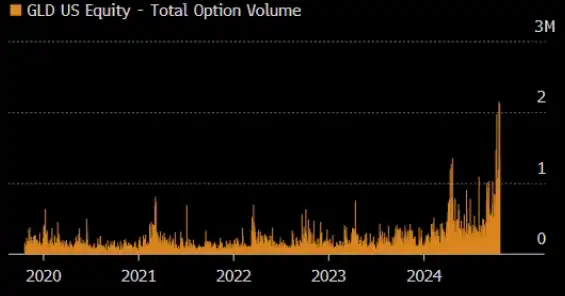

En otro orden de factores, el oro (-5,5%) y la plata (-7,5%) registraron una jornada marcada por los números rojos. En el caso del metal dorado, se trató de la mayor caída en más de una década, mientras que, para la plata, es necesario remontarse a febrero de 2021 para encontrar un retroceso similar. Esto se explica por dos factores: por un lado, la mejora del sentimiento inversor tras la disminución de las tensiones comerciales entre China y Estados Unidos; y, por otro, el aumento de las posiciones de cobertura por parte de los inversores institucionales mediante la compra de opciones sobre el oro.

Gráfico: Volumen de opciones operado sobre el ETF de oro con más patrimonio.

Fuente: Bloomberg.

Renta fija

Los mercados de renta fija registraron una jornada de relativa calma, caracterizada por una caída generalizada de las rentabilidades a lo largo de toda la curva de rendimientos. En Alemania, el bono a dos años redujo su TIR en 0,2 puntos básicos, mientras que la referencia a diez años lo hizo en 2,5 puntos básicos, lo que se tradujo en un ligero aplanamiento de la curva. En Estados Unidos, la incógnita se centra en descifrar lo que hará la Fed la semana que viene en un contexto donde no se han publicado cifras macroeconómicas clave como el IPC o los datos de empleo. En este contexto, los inversores y los futuros descuentan con casi total probabilidad un recorte de tipos en las reuniones de octubre y diciembre.

En cuanto a la deuda corporativa, los diferenciales de crédito se estrecharon ligeramente en Europa para todos los grados de inversión, mientras que en Estados Unidos se mantuvieron estables, reflejando un entorno de mayor estabilidad y menor percepción de riesgo crediticio.

Renta variable

En contraste, la renta variable sí contó con referencias relevantes vinculadas a la temporada de resultados empresariales. En el Viejo Continente, presentaron sus cuentas compañías de peso en sus respectivos sectores, como L’Oréal, Vivendi y UniCredit. La empresa francesa de cosmética presentó un aumento de las ventas del 4,2%, una cifra inferior a la estimación del 4,9%, impactado por el menor crecimiento en Estados Unidos (1,4% vs. 4,41%) que opacó el mayor dinamismo de Asia (4,7% vs. 3,2%). En cambio, los resultados de Vivendi y Unicredit estuvieron en línea con las estimaciones, siendo lo más destacado que el banco italiano quiere crecer de manera orgánica y va a dejar de lado posibles adquisiciones como la de Banco BPM. Por su parte, en Estados Unidos hicieron lo propio Netflix, Coca-Cola, General Motors y Texas Instruments. En términos generales, los resultados fueron positivos gracias a la reactivación del consumo minorista, como en el caso de Coca-Cola.

El comportamiento general de las bolsas europeas fue positivo con la única excepción del Ibex 35 (-0,39%). El CAC 40 lideró las subidas (0,64%), seguido del FTSE MIB (0,60%) y del DAX (0,29%). Al otro lado del Atlántico, el Dow Jones se revalorizó un 0,47% y el S&P 500 termino repitiendo (0%), a diferencia del Nasdaq que retrocedió un 0,16%.

Finalmente, la agenda macroeconómica de hoy será bastante liviana. En Europa, conoceremos los datos de inflación de Irlanda, la tasa de paro de Finlandia y las ventas minoristas francesas. En Reino Unido, verá la luz el IPC de septiembre en el que se prevé que el coste de la vida haya aumentado un 4% en términos anuales. Por su parte, en Estados Unidos, la atención la centrarán los políticos con ese potencial acuerdo entre los demócratas y los republicanos para terminar con el shutdown, así como por las publicaciones relacionadas con el mercado laboral de entidades privadas como JP Morgan y Morgan Stanley, que señalan que éste continúa enfriándose.

Feliz miércoles.

Analista

Contingut relacionat