BLOG

EE.UU. se debilita y JPMorgan advierte

Compartir

La semana inició con señales mixtas entre economías. En España, el mercado laboral volvió a mostrar una notable fortaleza, con un aumento de 211.510 afiliados en marzo, el mejor dato histórico para este mes, lo que refuerza la resiliencia del empleo incluso en un entorno macro más exigente.

EE.UU. muestra señales de desaceleración

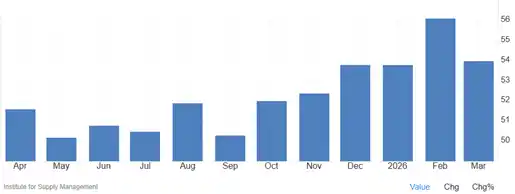

Al otro lado del charco en Estados Unidos, el PMI no manufacturero se mantuvo en zona de expansión, pero el dato reflejó un deterioro más evidente de lo esperado, con una caída significativa respecto al mes anterior y señales de debilidad en componentes clave como nuevos pedidos y actividad. Este retroceso introduce dudas sobre la fortaleza del sector servicios, que hasta ahora había sido el principal soporte del crecimiento, y refuerza la idea de una desaceleración más progresiva de la economía.

Precios de alimentos y el petróleo

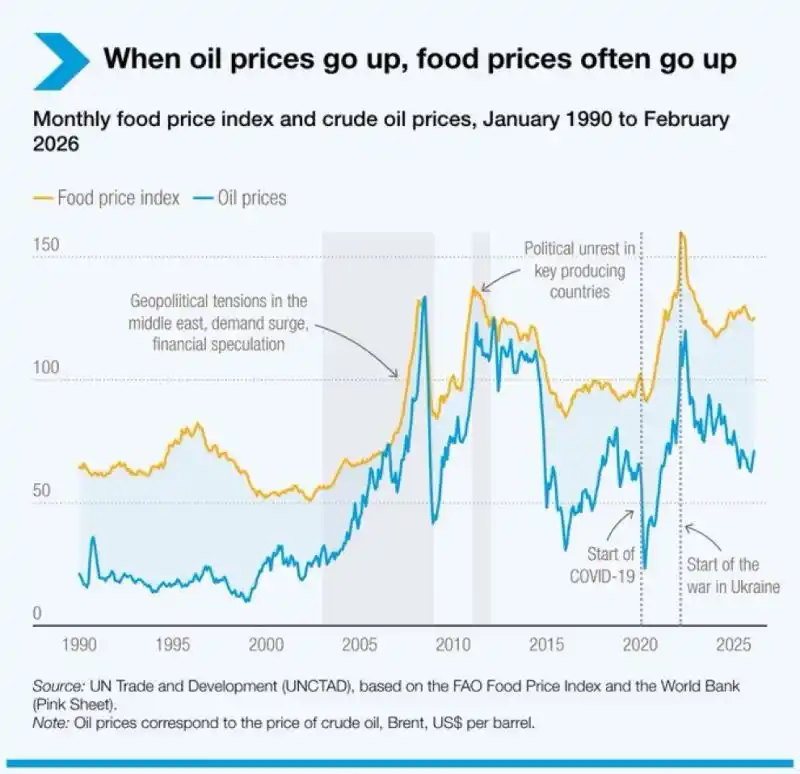

A este contexto se suma un factor relevante desde el lado de la inflación. El análisis UNCTAD de largo plazo muestra una correlación estructural clara entre el precio del petróleo y los alimentos desde los años 90, con episodios como 2007-08, 2010-12 y 2021-22 en los que los repuntes del crudo vinieron acompañados de subidas casi paralelas en el índice alimentario. El mecanismo es directo: una energía más cara encarece fertilizantes, producción y transporte, trasladándose progresivamente al consumidor final. Además, estos movimientos han coincidido históricamente con episodios geopolíticos relevantes, y en la actualidad los precios de los alimentos se mantienen elevados pese a la moderación del crudo, mostrando cierta rigidez a la baja.

Carta anual del CEO de JPMorgan

En paralelo, desde el lado institucional, la carta anual del CEO de JPMorgan introduce un mensaje de cautela adicional. Aunque reconoce que el crecimiento sigue siendo sólido, advierte de que parte de este dinamismo está apoyado en el gasto público y en la fuerte inversión en inteligencia artificial, factores que podrían no ser sostenibles en el tiempo. En este contexto, señala el riesgo de una inflación más persistente, lo que implicaría tipos de interés elevados durante más tiempo. Asimismo, pone el foco en el crecimiento del mercado de private credit, donde no identifica un riesgo sistémico inmediato, pero sí un deterioro progresivo en los estándares de concesión. La creciente competencia está dando lugar a estructuras más agresivas y a una menor protección para los prestamistas, al tiempo que una parte del riesgo se desplaza fuera del sistema bancario tradicional hacia vehículos menos transparentes.

Con este telón de fondo, la renta variable estadounidense cerró la sesión con avances moderados. El Nasdaq 100 subió un 0,61%, el S&P 500 avanzó un 0,43% y el Dow Jones ganó un 0,35%, en una jornada de tono positivo pero contenido, en línea con un mercado que sigue avanzando, aunque con mayor cautela en el trasfondo.

Cabe destacar que los mercados europeos permanecieron cerrados por la festividad de Lunes de Pascua, por lo que la actividad estuvo concentrada principalmente en Estados Unidos y otros mercados internacionales.

Feliz martes.

Analista

Contingut relacionat