BLOG

Invertir en el S&P 500 en máximos históricos: ¿esperar o entrar?

Compartir

Invertir en el S&P 500 en máximos históricos es uno de los momentos más incómodos para cualquier inversor. No porque sea necesariamente el peor momento para entrar, sino porque obliga a tomar decisiones sin la red de seguridad emocional que proporciona una corrección reciente. El mercado está arriba, los índices encadenan nuevos récords y la sensación dominante no suele ser euforia, sino duda. La pregunta no es nueva, pero se repite con especial intensidad cada vez que el S&P 500 vuelve a marcar máximos: ¿entrar ahora, esperar una caída o asumir el riesgo de quedarse fuera?

Esta incomodidad se produce, además, en un contexto que no encaja del todo con el relato tradicional de cautela. Los resultados empresariales han sido claramente mejores de lo esperado, incluso tras episodios recientes de tensión geopolítica que han vuelto a poner de relieve la fragilidad del entorno. Lejos de ignorarlos, el mercado ha sido capaz de absorber estos riesgos apoyado en unos resultados excepcionalmente sólidos: los beneficios del S&P 500 han crecido un 27,1 %, el mayor avance desde 2021. Esa combinación —máximos históricos y beneficios en fuerte crecimiento— es la que hace que la decisión de invertir resulte especialmente incómoda desde el punto de vista psicológico.

La cuestión, por tanto, no es solo si el S&P 500 está caro o barato por cotizar en máximos, sino si tiene sentido retrasar una decisión de inversión únicamente por el miedo a comprar en la parte alta del mercado. La historia no elimina la incertidumbre, pero sí ayuda a ponerla en contexto.

¿Es buena idea invertir en el S&P 500 cuando está en máximos históricos?

La respuesta corta es que invertir en máximos históricos no ha sido, por sí mismo, una mala decisión a largo plazo. Sin embargo, la respuesta realmente útil exige más matices. Comprar cuando el mercado está en máximos no evita la volatilidad, no impide sufrir correcciones posteriores y tampoco garantiza una rentabilidad positiva inmediata. Lo que sí muestra la historia es que los máximos históricos no son necesariamente una señal de agotamiento del mercado.

Este punto es importante porque muchos inversores interpretan los máximos como una advertencia automática. Si algo está en máximos, piensan, quizá ya ha subido demasiado. Pero en renta variable los máximos no son una anomalía: forman parte natural de los mercados alcistas. Si los índices no marcasen máximos de forma recurrente, no podrían generar rentabilidades positivas sostenidas a largo plazo.

Por eso, el verdadero dilema no es si el S&P 500 está caro o barato solo porque cotiza en máximos, sino si los fundamentales que sostienen ese movimiento siguen siendo razonables. Y ahí entran en juego los beneficios empresariales, los tipos de interés, las expectativas de crecimiento, la inflación, la valoración y, por supuesto, el horizonte temporal del inversor.

El problema emocional de comprar en máximos históricos

El verdadero dilema de invertir en máximos no es técnico, sino emocional. Desde una perspectiva histórica, los mercados pasan una parte significativa del tiempo cerca de sus niveles más altos. Sin embargo, para el inversor individual, comprar en máximos activa un miedo muy concreto: el de equivocarse justo antes de una corrección.

Ese temor es comprensible. Nadie quiere invertir una cantidad relevante y ver cómo su cartera cae pocas semanas después. El problema es que esperar a que desaparezca esa incomodidad tampoco garantiza una mejor entrada. Muchas veces, el inversor espera una caída que no llega; otras veces llega, pero desde niveles más altos; y en muchas ocasiones, cuando finalmente aparece la corrección, el miedo aumenta y tampoco se atreve a invertir.

Por eso, comprar en máximos históricos obliga a aceptar una realidad incómoda: la certeza no existe antes de invertir. Solo existe a posteriori. El mercado rara vez ofrece puntos de entrada emocionalmente cómodos y financieramente evidentes al mismo tiempo.

Qué ha pasado históricamente tras los máximos del S&P 500

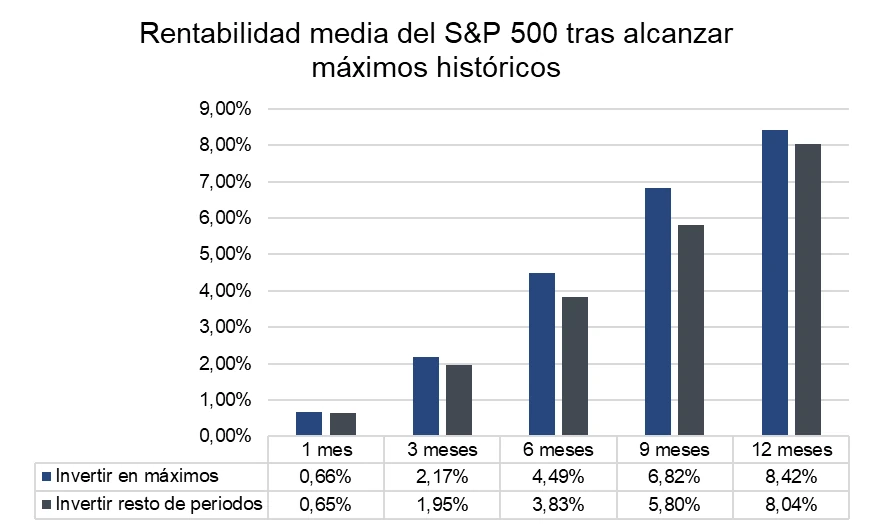

Los datos ayudan a poner ese temor en contexto, aunque no lo eliminen. Analizando el comportamiento del S&P 500 en dólares desde 1928, tras marcar máximos históricos, el retorno medio ha sido positivo a uno, tres, seis, nueve y doce meses vista. A un año, la rentabilidad media se sitúa en torno al 8,4 %.

Ahora bien, ese promedio convive con una dispersión de resultados muy amplia. En los peores escenarios, el mercado ha llegado a registrar caídas superiores al 35 % en el plazo de doce meses —como habría ocurrido invirtiendo en octubre de 2007, en vísperas de la gran crisis financiera—; en los mejores, las subidas han superado el 50 %. La estadística no promete tranquilidad, pero sí cuestiona la idea de que los máximos sean, por definición, un punto de inflexión negativo.

Fuente: Tressis, a partir de datos de Bloomberg. S&P 500 Index en dólares, enero de 1928 – abril de 2026.

El mensaje es claro: invertir en el S&P 500 después de marcar máximos históricos no ha implicado, de media, peores resultados que hacerlo en otros momentos. De hecho, en varios horizontes temporales, la rentabilidad media posterior a un máximo ha sido incluso superior a la obtenida invirtiendo en el resto de periodos.

Invertir en máximos históricos no significa evitar correcciones

Conviene insistir en una idea: que los datos históricos sean favorables no significa que invertir en máximos sea cómodo ni que el mercado no pueda caer después. Puede hacerlo. Y, de hecho, lo hará en algún momento. La cuestión es que una corrección posterior no convierte necesariamente la decisión inicial en equivocada si el horizonte temporal es suficientemente largo.

El inversor que entra en máximos debe asumir que puede sufrir volatilidad desde el primer día. Esa posibilidad forma parte del precio de participar en la renta variable. Pero también debe entender que evitar los máximos de forma sistemática puede implicar renunciar a una parte relevante de la rentabilidad acumulada por el mercado.

Este es uno de los errores más habituales: confundir una posible caída de corto plazo con una mala decisión de inversión de largo plazo. En bolsa, ambas cosas no siempre son lo mismo.

La probabilidad de ganar aumenta con el horizonte temporal

Cuando se amplía el horizonte temporal, el mensaje es todavía más revelador. La probabilidad de obtener una rentabilidad positiva del S&P 500 a cinco años vista ha sido del 82 % cuando la inversión se realizó en máximos históricos, frente al 74 % en el resto de los períodos.

El dato es incómodo para la intuición del inversor: comprar “caro” no solo no reduce de forma sistemática las probabilidades de éxito a largo plazo, sino que históricamente las ha acompañado con mayor frecuencia. No porque los máximos sean mágicos, sino porque suelen aparecer en entornos de tendencia, crecimiento de beneficios y mejora de expectativas.

Esto no significa que cualquier máximo sea una oportunidad automática. Significa que el máximo, por sí solo, no debería ser el argumento principal para quedarse fuera del mercado.

El riesgo de esperar una corrección bursátil

Esperar una corrección para invertir parece, a priori, una estrategia prudente. La lógica es sencilla: si el mercado ha subido mucho, mejor esperar a que baje para comprar más barato. El problema es que esa estrategia exige acertar dos veces: primero, esperar a que la corrección llegue; después, tener la disciplina de invertir cuando el mercado esté cayendo y el entorno parezca más incierto.

En la práctica, no siempre ocurre. Muchas de las correcciones que se esperan no llegan, o lo hacen desde niveles mucho más altos. Y cuando finalmente se producen, el inversor suele encontrar nuevas razones para seguir esperando: miedo a una recesión, tensiones geopolíticas, dudas sobre beneficios, inflación, tipos de interés o cualquier otro factor de riesgo.

El coste de oportunidad de permanecer al margen suele ser menos visible que una caída en cartera, pero no por ello menos importante. Una pérdida temporal se ve en el extracto. La rentabilidad no capturada por estar fuera del mercado, en cambio, rara vez duele con la misma intensidad, aunque pueda tener un impacto relevante en el patrimonio a largo plazo.

Sell in May: ¿estacionalidad o excusa para no invertir?

En este escenario reaparece también un clásico del calendario bursátil: la estacionalidad de mayo. El conocido sell in May and go away vuelve a ganar protagonismo cuando los índices cotizan en niveles elevados. La idea de vender en mayo y volver más adelante resulta atractiva porque ofrece una regla simple para un entorno complejo.

Sin embargo, la estacionalidad rara vez debería justificar por sí sola una decisión estructural de inversión. Puede influir en determinados periodos, puede condicionar el comportamiento de algunos inversores y puede generar ruido de corto plazo, pero no sustituye a una estrategia basada en objetivos, horizonte temporal, diversificación y tolerancia al riesgo.

El problema de este tipo de reglas es que proporcionan una sensación de control que no siempre se corresponde con la realidad. El mercado no se mueve únicamente por el calendario. Se mueve por beneficios, liquidez, expectativas, valoración, política monetaria y cambios en el apetito por el riesgo.

El papel de los beneficios empresariales

Uno de los elementos que más diferencia el contexto actual es la fortaleza de los resultados empresariales. El mercado no sube simplemente porque el entorno sea cómodo. De hecho, casi nunca lo es. Sube cuando los inversores perciben que las empresas son capaces de generar beneficios suficientes para justificar precios más altos.

En este caso, los beneficios del S&P 500 han mostrado un crecimiento excepcional, lo que ayuda a explicar por qué el índice ha sido capaz de absorber episodios de tensión geopolítica y seguir cotizando cerca de máximos históricos. La guerra en Irán, como otros episodios anteriores, introduce incertidumbre, ruido y volatilidad, pero no invalida necesariamente la tendencia si los fundamentales acompañan.

Para el inversor, este punto es esencial. Invertir en el S&P 500 en máximos históricos no debería analizarse solo desde el nivel del índice, sino desde la relación entre precio, beneficios esperados y horizonte temporal. Un mercado puede estar en máximos y seguir apoyado por fundamentales razonables; del mismo modo, puede estar lejos de máximos y seguir siendo vulnerable si los beneficios se deterioran.

Quedarse fuera también es una decisión de inversión

Buena parte de las rentabilidades acumuladas en los mercados se concentran en periodos relativamente cortos y difíciles de anticipar. Permanecer fuera a la espera del momento perfecto implica el riesgo de perder esos tramos, especialmente en contextos en los que los beneficios empresariales sostienen la narrativa de fondo.

Esta es una de las lecciones más difíciles de aceptar: no invertir también es tomar una decisión. Mantener liquidez puede ser adecuado si responde a una planificación financiera, a una necesidad de corto plazo o a una gestión prudente del riesgo. Pero quedarse fuera únicamente por miedo a que el mercado esté en máximos puede terminar siendo una estrategia costosa.

El inversor no necesita acertar el punto exacto de entrada para obtener buenos resultados a largo plazo. Lo que necesita es una estrategia coherente, una asignación de activos adecuada y la capacidad de mantenerse invertido durante los periodos incómodos.

Conclusión: invertir en máximos es incómodo, pero no necesariamente equivocado

Invertir en máximos históricos es incómodo porque obliga a aceptar una realidad poco popular: el riesgo no desaparece por esperar y la certeza solo existe a posteriori. Permanecer invertido no es una garantía de rentabilidad, pero sí una forma de reconocer cómo funcionan los mercados a largo plazo.

La historia del S&P 500 muestra que los máximos históricos no han sido, por definición, una señal negativa para el inversor. Al contrario, en muchos casos han aparecido en contextos de tendencia positiva y crecimiento de beneficios. Eso no elimina la posibilidad de correcciones, pero sí cuestiona la idea de que comprar en máximos sea siempre una mala decisión.

En muchas ocasiones, el mayor riesgo no es invertir en el S&P 500 en máximos históricos, sino dejar que el miedo a sentirse incómodo determine la estrategia. Invertir en máximos es emocionalmente difícil, pero evitarlos de forma sistemática ha tenido, históricamente, un coste en términos de rentabilidad.

Analista

Contingut relacionat