BLOG

Japón rompe tres décadas de estancamiento salarial

Compartir

El fin de una larga travesía

Tras treinta y tres años desde el colapso de la burbuja financiera e inmobiliaria que desplomó la economía nipona, las remuneraciones vuelven a experimentar incrementos significativos. La confederación sindical japonesa, Rengo —que agrupa aproximadamente siete millones de afiliados—, ha comunicado que las negociaciones denominadas Shunto han concluido con un incremento salarial promedio del 5,26%, lo que equivale a unos 17.687 yenes mensuales adicionales en la retribución base. Constituye el tercer ejercicio consecutivo superando el umbral del 5% y marca un punto de inflexión estructural.

El legado de tres décadas perdidas

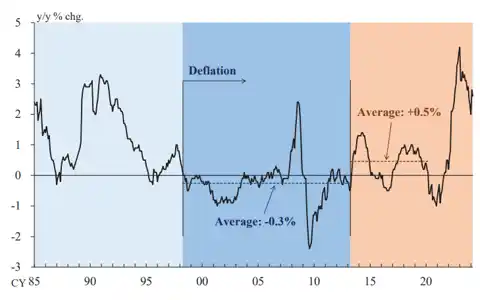

Para dimensionar adecuadamente la relevancia de este cambio, resulta necesario revisar el punto de partida. Desde el estallido de la burbuja a comienzos de los años noventa hasta bien avanzada la segunda década del presente siglo, el país permaneció atrapado en un contexto de deflación persistente: los precios descendían de manera constante —aproximadamente un 0,3% anual de promedio—, las empresas restringían la inversión y las remuneraciones permanecían congeladas. Los hogares, ante la incertidumbre predominante, incrementaban el ahorro en lugar de consumir, lo que perpetuaba el ciclo de paralización. El consumo privado, que en Japón representa cerca de dos tercios del PIB, nunca hallaba el estímulo suficiente para impulsar el crecimiento.

Tasa de inflación.

Fuente: Banco de Japón (a partir de datos del Ministerio de Asuntos Internos y Comunicaciones).

El impacto sobre los trabajadores resultó considerable. Los salarios reales —ajustados por la evolución de precios— acumularon un descenso en torno al 10% desde su punto máximo de 1997 hasta mediados de la década siguiente, mientras que en el conjunto de naciones de la OCDE los ingresos crecían a ritmos muy superiores. Esa divergencia explica gran parte de los problemas estructurales de la economía japonesa.

El mecanismo Shunto como palanca

Las negociaciones Shunto constituyen el mecanismo principal mediante el cual sindicatos y patronal establecen en Japón los ajustes salariales de cada ejercicio. El punto de inflexión llegó en 2024, cuando la ronda arrojó un incremento del 5,46%, el más elevado en 34 años, lo que representó para el Banco de Japón un elemento determinante para abandonar definitivamente la política de tasas negativas que había mantenido durante más de una década. En 2025, el resultado también alcanzó un incremento del 5,25%. No obstante, la inflación superó a los salarios, por lo que las remuneraciones reales permanecieron en terreno negativo durante prácticamente todo el año.

El giro de enero de 2026

La ruptura se materializó en enero de 2026. Las cifras publicadas evidenciaron que los salarios reales crecieron un 1,4% interanual en enero, el primer avance en trece meses. Por su parte, la inflación subyacente —el indicador que excluye los alimentos frescos y que constituye la referencia del Banco de Japón— se ubicó en el 1,6% en febrero, próxima al objetivo del 2%.

Esta recuperación de las remuneraciones reales tiene consecuencias directas sobre el consumo privado. Si esta dinámica se consolida, el crecimiento económico podría ganar impulso.

La normalización de la política monetaria

El Banco de Japón recurrió durante más de una década a tasas negativas y a la adquisición masiva de bonos soberanos para intentar dinamizar la economía y, durante años, no lo logró.

La consolidación de los incrementos salariales ha transformado el panorama. En 2024, el BoJ abandonó esa estrategia y eliminó las tasas negativas. En diciembre de 2025, elevó la tasa de referencia hasta el 0,75%, su nivel más elevado desde 1995. La próxima reunión está programada para el 28 de abril, y el mercado anticipa un posible incremento de 25 puntos básicos, lo que situaría la tasa en el 1%.

Presión sobre la deuda soberana

El efecto sobre la deuda soberana japonesa ha sido inmediato. El bono a diez años cotiza en niveles que no se observaban desde finales de los años noventa. La curva de tipos ha ganado pendiente, impulsada por las expectativas de nuevos incrementos y por las dudas sobre la sostenibilidad de su deuda pública. A medida que esos vencimientos se renueven a las tasas actuales, la carga financiera del Estado se incrementará de forma notable.

La vulnerabilidad energética

El proceso de recuperación presenta un inconveniente principal: Japón importa aproximadamente el 90% de su energía, en su mayor parte procedente del Golfo Pérsico. Las tensiones geopolíticas en la región mantienen en vilo las cotizaciones del crudo. Un encarecimiento energético sostenido volvería a erosionar los salarios reales, deterioraría el consumo y obligaría al BoJ a recalibrar su estrategia.

Analista

Contingut relacionat