BLOG

La tensión geopolítica pesa sobre los mercados

Compartir

Dejamos atrás una semana en la que la confianza del inversor se movió al son de las noticias que llegaban desde Irán en relación con un hipotético final del conflicto. No obstante, las palabras de Donald Trump en las que señaló que para negociar con el país requería “la rendición incondicional de este” fueron un jarro de agua fría para propios y extraños. En esta coyuntura, solamente el sector energético logró cerrar con avances, mientras que, el bitcoin y el dólar actuaron como activos refugio. O, al menos, atrajeron los flujos de capital.

Fuertes caídas en las bolsas

Las ventas fueron la tónica durante gran parte de las sesiones, con la excepción de la jornada del miércoles. En el cómputo semanal, las grandes damnificadas fueron las referencias europeas, con caídas comprendidas entre el 5,50% y el 7%. En este sentido, el Ibex 35 retrocedió un 7,01%, el DAX un 6,70%, el CAC 40 un 6,84% y el FTSE 100 un 5,74%. En Asia, las cesiones fueron algo más contenidas con el Nikkei dejándose un 5,49% y el Han Seng un 3,28%. El mejor comportamiento relativo lo tuvieron los parqués estadounidenses. El S&P 500 cayó un 2,02%, el Nasdaq un 1,24% y el Dow Jones un 3,01%.

Repunte de rentabilidades en la deuda soberana

La deuda soberana no ejerció de activo refugio. Las dudas respecto a las consecuencias del conflicto en términos de inflación y crecimiento y, por consiguiente, en política monetaria, llevaron a los inversores a exigir una mayor rentabilidad a la deuda pública en todos los tramos de la curva. En el caso estadounidense, el rendimiento exigido aumentó en promedio 20 puntos básicos a lo largo de todos los vencimientos. La referencia a dos años subió en 18,5 puntos básicos y la de diez años, 20. En contraste, en el caso alemán, el movimiento fue más acusado en el tramo corto, con un incremento de 31,2 puntos básicos en las emisiones a dos años, por el aumento de 21,2 puntos básicos en las de diez años.

Ampliación de diferenciales de crédito

Por su parte, los diferenciales de crédito se ampliaron en todos los grados de inversión. En el Viejo Continente, en las emisiones investment grade la ampliación fue de 7 puntos básicos, hasta situar el spread en 62. Al mismo tiempo, en las de alto rendimiento high yield el movimiento fue de 28, situando el diferencial en 289. En contraste, el papel americano tuvo un comportamiento relativo mejor con el spread de los bonos de grado de inversión ampliándose solamente 2 puntos básicos, por los 17,6 de la deuda high yield.

Tensiones en el mercado de deuda privada

Continúa habiendo grietas en los mercados de deuda privada. Tras la noticia de que Blue Owl Capital había limitado los reembolsos de uno de sus fondos de deuda privada, el jueves pasado fue BlackRock el que hizo lo mismo con uno de sus vehículos. Este registró salidas por un importe de 1.200 millones (algo más de un 9% de la cartera) y tan solo pudo hacer frente a reembolsos de 600 millones (un 5%). Esto ahondó las caídas del sector financiero y, en particular, la de las empresas gestoras de capital privado.

Perspectivas macroeconómicas globales

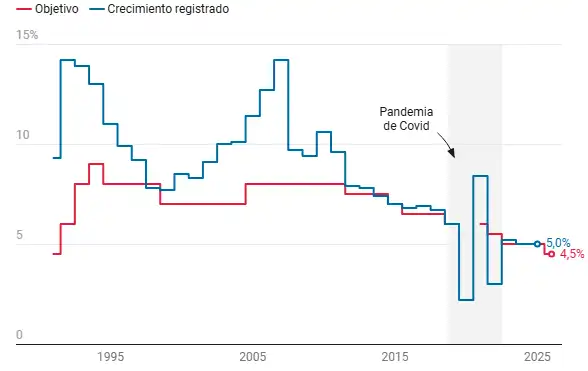

En el ámbito macroeconómico, pasó relativamente inadvertida entre los analistas la publicación del objetivo de crecimiento de China para este ejercicio. El documento presentado por el primer ministro del país, Li Qiang, establece un objetivo de crecimiento situado entre el 4,5 % y el 5 %, lo que supondría el ritmo más bajo desde 1991. En ejercicios anteriores, las autoridades habían fijado como referencia una expansión en torno al 5 %. Ahora reflejan un enfoque más prudente ante los desafíos que afronta la economía china en relación con el comercio internacional.

Objetivo de crecimiento económico en China respecto al registrado

Fuente: Oficina Nacional de Estadísticas de China. Bloomberg

Inflación y actividad en Europa

En el continente europeo, lo más destacado fue que la inflación sorprendió al alza en febrero, situándose en el 1,9 % interanual frente al 1,7 % esperado. Del mismo modo, la inflación subyacente alcanzó el 2,4 %, por encima del 2,2 % previsto. En cuanto a la actividad, los índices PMI mostraron una ligera mejora. El manufacturero repuntó hasta 50,8 desde 49,5, regresando a terreno expansivo, mientras que el PMI de servicios (51,9) y el compuesto (51,9) se mantuvieron prácticamente en línea con las previsiones, reflejando un crecimiento moderado de la actividad económica. En el mercado laboral, la tasa de desempleo descendió hasta el 6,1 % en enero, mejor de lo esperado (6,2 %), lo que pone de manifiesto la resiliencia del empleo. Por su parte, el PIB del cuarto trimestre fue revisado ligeramente a la baja, con un crecimiento del 0,2 % trimestral y del 1,2 % interanual.

Datos de empleo y actividad en Estados Unidos

En Estados Unidos hubo que esperar hasta el viernes para conocer las tan esperadas cifras de empleo. Las nóminas no agrícolas registraron una caída de 92.000 puestos de trabajo, frente a la creación de 55.000 que esperaba el consenso y muy por debajo de los 126.000 del mes anterior (dato revisado a la baja). Además, la tasa de desempleo repuntó hasta el 4,4 %, una décima por encima de lo previsto.

Cifras que contrastan con las que se publicaron el jueves. Las solicitudes semanales de subsidio por desempleo, que sí se situaron en línea con lo estimado por los analistas (213.000 frente a 215.000 esperadas).

Por su parte, la actividad industrial y la de servicios mostraron un comportamiento sólido. Los índices ISM se situaron en máximos de tres años y medio, con el manufacturero en 52,4 y el de servicios en 56,1. La nota negativa la puso la lectura de precios pagados, que repuntó de manera notable en el sector industrial (70,5 frente a 60 esperado), apuntando a la persistencia de ciertas presiones inflacionistas en la cadena productiva.

Claves económicas y empresariales de la semana

Finalmente, la agenda económica de esta semana estará marcada por la evolución del conflicto geopolítico entre Irán y Estados Unidos. En cuanto a la microeconomía, conoceremos los resultados de compañías como Inditex, Volkswagen, Uniper, Henkel o Telecom Italia en Europa, y Oracle al otro lado del charco. En términos macroeconómicos, verá la luz el dato de PCE de enero e IPC de febrero tanto en EE.UU. como en los distintos países de la zona euro. Además, se publicará el dato final del PIB del cuarto trimestre de Estados Unidos y la confianza del consumidor de la Universidad de Michigan de marzo.

Feliz semana.

Analista

Contingut relacionat