“Gracias Bernanke, contigo empezó todo”, dirán en las grandes casas de fondos de gestión pasiva.

Desde que en septiembre de 2012 Ben Bernanke anunciara una nueva ronda de estímulos monetarios —que duplicaría y extendería a bonos del Estado en diciembre del mismo año—, hemos vivido rodeados de cantidades ingentes de dinero que inundaban tanto los mercados de renta fija como los de renta variable.

Ya sea de manera indirecta, como hace el BCE mutando las rentabilidades de los bonos, o de forma directa, como es el caso japonés, la liquidez ha distorsionado los mercados, rompiendo patrones de tendencia existentes en el mercado, todo ello con un claro ganador: los ETF.

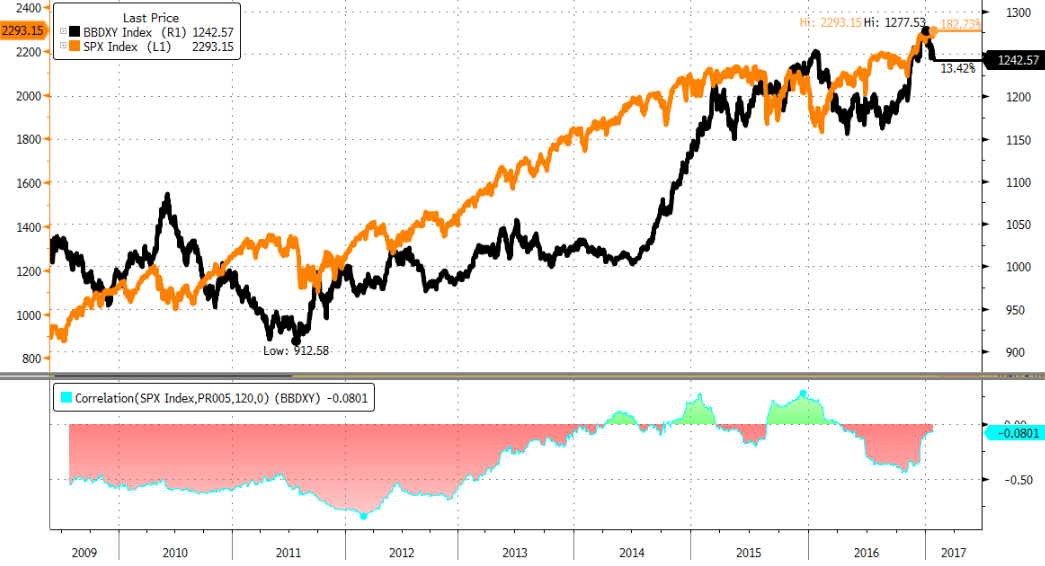

En el gráfico se puede apreciar la evolución de la correlación (eje inferior sombreado en color salmón) entre el valor del dólar frente a una cesta global de divisas (línea negra) y el índice S&P 500. Vemos que durante los últimos años, caracterizados por intervenciones monetarias a nivel global por parte de los principales bancos centrales, las correlaciones son completamente erráticas.

Algo va a cambiar, ¿por qué?

“2016 ha sido particularmente difícil”, comenta alguno de los muchos gestores de renta variable. “Las compañías que tienen mejores perspectivas de beneficios, mayor diversificación en sus líneas de negocio e ingresos estables son despreciadas frente a otras que sólo comprarías por su valor en libros, pero como la liquidez es abundante, son las que mayor potencial tienen”. Es en este sentido donde los fondos de gestión pasiva se han beneficiado en mayor medida, al incorporar en el vehículo todo tipo de compañías sin diferenciar aquellas en las que una persona metería realmente su dinero de otras en las que nunca lo haría.

No obstante, desde que Japón proclamara a mediados de septiembre que su modelo de expansión monetaria no ha funcionado como esperaba que hubiera hecho, los mercados han entendido que algo ha cambiado. Los bancos centrales reconocen, entre bambalinas, que las políticas monetarias ultralaxas no son eficaces para llevar a la inflación al objetivo de 2%-3%.

Los datos macroeconómicos comienzan a ser más halagüeños y eso hace pensar en unos mercados financieros liderados de nuevo por los fundamentales, no por los flujos monetarios.

La gestión activa está de enhorabuena, los mejores resultados están por llegar.

Pablo Nortes Planas

Dirección de Inversiones